O que são despesas de capital (CapEx)?

Despesas de capital, também conhecidas como CapEx, referem-se aos recursos financeiros que uma organização destina à aquisição, aprimoramento e manutenção de ativos físicos. Tais ativos podem incluir imóveis, instalações industriais, edifícios, tecnologias e equipamentos. Comumente aplicado em novos projetos ou investimentos, o CapEx desempenha um papel vital no aumento da capacidade operacional de uma empresa ou na adição de benefícios econômicos futuros às suas operações. Investimentos nessa categoria podem envolver ações como reparar um telhado para prolongar sua vida útil, adquirir maquinário novo ou construir uma instalação industrial.

Como funcionam as despesas de capital (CapEx)?

O CapEx oferece uma medida de quanto uma empresa investe em seus ativos fixos, seja para manutenção ou para expansão de suas atividades. Essas despesas são capitalizadas, ou seja, registradas no balanço patrimonial da empresa como um investimento, ao invés de serem expostas na demonstração de resultados como uma despesa operacional. A capitalização de um ativo implica na distribuição de seu custo ao longo do tempo, correspondente à sua vida útil.

A magnitude das despesas de capital pode variar significativamente entre os setores, sendo particularmente elevada em indústrias como exploração de petróleo, telecomunicações, manufatura e serviços públicos. No fluxo de caixa, as despesas de capital são usualmente evidenciadas nas atividades de investimento e podem ser listadas sob diferentes nomenclaturas como gastos de capital, compras de ativos fixos ou despesas de aquisição.

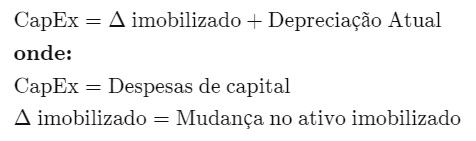

Para calcular o CapEx, utiliza-se dados da demonstração de resultados e do balanço patrimonial. Primeiro, identifica-se a despesa de depreciação registrada e, no balanço patrimonial, verifica-se o saldo do ativo imobilizado. A variação do saldo do imobilizado entre dois períodos, somada à despesa de depreciação do período corrente, permite calcular o total de despesas de capital do período.

Tipos de despesas de capital (CapEx)

O CapEx abrange uma variedade de ativos que podem agregar valor de longo prazo a uma organização, incluindo:

- Edifícios: Usados para escritórios, manufatura, armazenamento de estoque, entre outros propósitos.

- Terra: Destinada a desenvolvimento futuro ou mantida como investimento especulativo de longo prazo, com tratamento contábil específico.

- Equipamentos e Máquinas: Empregados na fabricação de produtos e na transformação de matérias-primas.

- Tecnologia: Inclui computadores e servidores que suportam a logística, os relatórios e a comunicação interna; software também pode ser considerado CapEx em certas situações.

- Mobiliário: Utilizado para equipar edifícios de escritórios, facilitando o uso do espaço por funcionários e clientes.

- Veículos: Empregados no transporte de mercadorias ou para uso comercial por funcionários.

- Patentes: Podem oferecer valor de longo prazo se a propriedade de uma ideia resultar no desenvolvimento de produtos.

Fórmula de despesas de capital (CapEx)

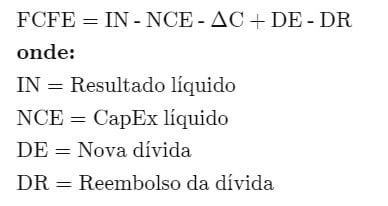

O cálculo das despesas de capital é fundamental no processo de determinação do fluxo de caixa livre para os acionistas (FCFE). O FCFE representa a quantia de dinheiro que está disponível para os acionistas depois de contabilizadas todas as despesas necessárias. A formulação para calcular o FCFE é a seguinte:

Existe também uma abordagem alternativa para o cálculo:

Considerações Especiais

Além de medir o investimento em ativos fixos, a métrica de CapEx é essencial para a análise de diferentes índices relacionados à capacidade financeira de uma organização. O índice entre o fluxo de caixa e as despesas de capital (CF-to-CapEx) é utilizado para avaliar a habilidade de uma empresa em adquirir ativos de longo prazo utilizando seu fluxo de caixa livre. Esse índice tende a variar conforme a empresa atravessa diferentes fases de investimentos mais robustos ou mais modestos em CapEx.

Um índice CF-to-CapEx maior que 1,0 sugere que as operações da empresa estão gerando caixa suficiente para suportar a aquisição de novos ativos. Por outro lado, um índice menor que 1,0 pode indicar dificuldades na geração de caixa suficiente para cobrir tais aquisições, podendo a empresa precisar recorrer a financiamentos externos para manter seus investimentos em ativos de capital.

CapEx vs. Despesas Operacionais (OpEx)

É importante não confundir despesas de capital (CapEx) com despesas operacionais (OpEx). Enquanto o CapEx se refere a gastos de longo prazo que aumentam a capacidade ou eficiência de ativos de uma empresa, as despesas operacionais abrangem os custos cotidianos necessários para a operação regular da empresa. Diferentemente das despesas de capital, as despesas operacionais são integralmente dedutíveis no cálculo do imposto de renda da empresa no ano em que são realizadas.

Do ponto de vista contábil, considera-se uma despesa como CapEx quando esta se refere à aquisição de um novo ativo de capital ou ao investimento que prolonga a vida útil de um ativo já existente. Por outro lado, se a despesa apenas mantém o ativo em sua condição atual, como seria o caso de uma reparação, o custo é normalmente deduzido integralmente no ano em que ocorre.

Conclusão

As despesas de capital (CapEx) são fundamentais para o crescimento e a manutenção das operações das empresas. Elas envolvem investimentos significativos em ativos de longo prazo, como equipamentos, veículos e instalações, que são essenciais para a expansão e eficiência operacional de uma organização. Ao contrário das despesas operacionais (OpEx), que são recorrentes e necessárias para as operações diárias, o CapEx é caracterizado por sua natureza esporádica e seu impacto duradouro sobre a capacidade produtiva da empresa.

Além disso, a maneira como o CapEx é tratado contabilmente — capitalizado e depreciado ao longo do tempo — oferece vantagens fiscais que podem melhorar o fluxo de caixa e o resultado financeiro a longo prazo da empresa. Portanto, compreender a distinção entre CapEx e OpEx, bem como saber como calcular e avaliar os investimentos em CapEx, são habilidades cruciais para a gestão financeira e estratégica eficaz de qualquer negócio.

Este conhecimento permite aos gestores não apenas planejar melhor seus investimentos e manutenção de ativos, mas também otimizar as estratégias fiscais e financeiras para sustentar o crescimento e a competitividade da empresa no mercado.

Perguntas Frequentes

Que tipo de investimento é CapEx?

O CapEx representa os investimentos que uma empresa realiza para ampliar ou manter suas operações. Em contraste com as despesas operacionais, que são recorrentes ano a ano, as despesas de capital são mais esporádicas. Por exemplo, quando uma organização adquire equipamentos de alto custo, esse gasto é registrado como uma despesa de capital e o valor do equipamento é depreciado ao longo de sua vida útil.

O CapEx é dedutível do imposto?

As despesas de capital não são diretamente dedutíveis dos impostos. Contudo, elas podem proporcionar uma redução indireta nos impostos por meio da depreciação. Por exemplo, a aquisição de um equipamento por US$ 1 milhão com uma vida útil estimada de 10 anos pode ser depreciada, resultando em uma despesa de depreciação anual de US$ 100.000. Essa depreciação diminui o lucro antes dos impostos da empresa, o que por sua vez reduz o imposto de renda devido.

Qual é a diferença entre CapEx e OpEx?

A diferença fundamental entre as despesas de capital (CapEx) e as despesas operacionais (OpEx) reside na frequência e regularidade com que ocorrem. As despesas operacionais são recorrentes e previsíveis, incluindo custos como aluguel, salários e serviços públicos. São registradas na demonstração de resultados e são totalmente dedutíveis no cálculo dos impostos no mesmo ano em que ocorrem. Já as despesas de capital, que são menos frequentes, reduzem o imposto por meio da depreciação ao longo do tempo.

O que é um exemplo de CapEx?

Um exemplo típico de CapEx ocorre quando uma empresa adquire um novo veículo para integrar sua frota. Essa compra é capitalizada e tratada como uma despesa de capital. O custo do veículo é depreciado durante sua vida útil e inicialmente registrado no balanço patrimonial da empresa.

Essa abordagem difere das despesas operacionais, como, por exemplo, o custo para abastecer o veículo. O combustível tem uma vida útil muito curta para a empresa e, portanto, é registrado imediatamente como despesa operacional, afetando o resultado do exercício em que é consumido.

{kind=link}