O que é Rendimento Percentual Anual (APY)?

O Rendimento Percentual Anual, conhecido pela sigla APY, refere-se à taxa de retorno acumulada em um investimento ao longo de um ano, levando em consideração o efeito da capitalização de juros. Um APY elevado é indicativo de um retorno superior sobre o investimento. Esse indicador permite comparar o potencial de retorno em diversas entidades financeiras, assegurando a escolha da opção que oferece o melhor proveito econômico.

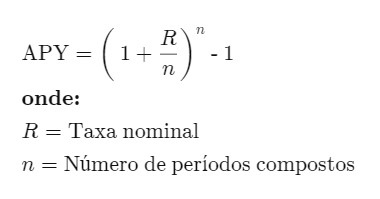

Fórmula do Rendimento Percentual Anual (APY)

O APY serve como um mecanismo de padronização das taxas de retorno, ao demonstrar a porcentagem efetiva de crescimento financeiro alcançável por meio da capitalização de juros, sob a premissa de manutenção do depósito por um período anual. Para calcular o APY, utiliza-se a seguinte fórmula:

O que o APY Revela

O desempenho de qualquer investimento é avaliado pela sua taxa de retorno, que pode variar desde produtos financeiros como Certificados de Depósito (CDs) até ações e títulos governamentais. Essa taxa reflete o percentual de valorização do investimento em um determinado intervalo, comumente anual.

Contudo, a comparação direta entre taxas de retorno de diferentes investimentos pode ser complicada devido às variadas frequências de capitalização, que podem ser diárias, trimestrais ou semestrais.

A mera enumeração do percentual anual de cada investimento resulta em uma análise superficial, pois desconsidera a influência dos juros compostos. É essencial entender a periodicidade da capitalização, visto que a frequência com que o investimento é capitalizado influencia diretamente a sua valorização. Isso ocorre porque, a cada ciclo de capitalização, os juros gerados são somados ao montante principal, e os cálculos dos juros futuros incidem sobre o novo total.

Comparando o APY de Dois Investimentos

Imagine a situação em que se analisa a opção entre aplicar em um título de cupom zero com vencimento em um ano e rendimento de 6% ou em uma conta de mercado monetário de alto rendimento com a mesma taxa nominal de 6%, porém com capitalização mensal.

Inicialmente, ambos os rendimentos parecem equivalentes, marcando 6%. No entanto, ao considerar o efeito da capitalização, o investimento em mercado monetário apresenta um APY superior: (1 + 0,005)^12 – 1 = 0,06168, o que corresponde a um APY de 6,17%.

APY vs. APR

O Rendimento Percentual Anual (APY) é frequentemente comparado à Taxa Percentual Anual (APR), que é amplamente utilizada em contextos de empréstimos. A APR representa a taxa efetiva que será paga por um mutuário ao longo de um ano, abrangendo juros e outras taxas associadas ao empréstimo. Tanto o APY quanto o APR são indicadores padronizados das taxas de juros, apresentados em uma base percentual anual.

Contudo, uma diferença significativa reside no fato de que o APY incorpora o conceito de juros compostos, diferentemente do APR. Ademais, a fórmula para o cálculo do APY não leva em conta possíveis taxas de manutenção de conta, focando apenas nos períodos de capitalização. Para investidores, é crucial levar em consideração todas as taxas que possam reduzir o retorno final sobre o investimento.

Como os Juros Compostos Funcionam

O APY baseia-se no princípio dos juros compostos, que permitem que os ganhos de um investimento gerem seus próprios retornos. Por exemplo, ao investir $1.000 a uma taxa de 6% com capitalização mensal, o valor inicial é de $1.000. Após um mês, esse valor rende juros de 6% sobre o período, elevando o investimento para $1.005 ($1.000 * (1 + 0,06/12)).

No segundo mês, o investimento gera juros não apenas sobre o montante inicial, mas também sobre os juros acumulados no mês anterior. Dessa forma, o valor do investimento ascende a $1.010,03 ($1.005 * (1 + 0,06/12)), evidenciando um aumento no retorno mensal graças à capitalização. Este processo se repete, com o montante de juros aumentando progressivamente, desde que o APY se mantenha constante e o capital não seja diminuído.

APY Variável vs. APY Fixo

Existem duas categorias de APY aplicáveis a contas correntes, de poupança ou de mercado monetário: variável e fixo. Um APY variável se ajusta conforme as variações macroeconômicas, ao passo que um APY fixo permanece inalterado ou muda com menor frequência.

A escolha entre um APY variável ou fixo não indica necessariamente uma vantagem inequívoca de um sobre o outro. Embora um APY fixo possa parecer mais seguro, ele pode resultar em perdas de oportunidade quando o Federal Reserve eleva as taxas de juros, fazendo com que os APYs subam. Na maioria dos casos, as contas de poupança, corrente e de mercado monetário operam com APYs variáveis. Porém, algumas ofertas promocionais ou bônus bancários podem oferecer um APY fixo mais atraente até um limite específico de depósito, como um APY de 5% nos primeiros $500 depositados, seguido de um APY de 1% para os montantes subsequentes.

APY e o risco

De modo geral, a busca por rendimentos mais altos frequentemente exige dos investidores a aceitação de riscos elevados ou a realização de concessões. Esta premissa se aplica também ao Rendimento Percentual Anual (APY) associado a contas correntes, de poupança e a certificados de depósito.

Em situações onde um indivíduo opta por manter recursos numa conta corrente, busca-se primariamente a disponibilidade imediata dos fundos para despesas rotineiras. A possibilidade de sacar dinheiro ou efetuar pagamentos a qualquer momento justifica o APY tipicamente mais baixo dessas contas, refletindo a ausência de risco ou comprometimento por parte do titular.

Já a manutenção de valores em uma conta de poupança indica, muitas vezes, a falta de uma necessidade iminente de uso desses fundos, podendo exigir uma transferência para a conta corrente antes de sua utilização. Por isso, as contas de poupança apresentam, em geral, APYs superiores em comparação às contas correntes, visto que o consumidor enfrenta mais limitações no acesso aos seus recursos.

Por outro lado, ao adquirir um certificado de depósito, o consumidor concorda em abrir mão da liquidez e do acesso livre aos fundos, visando obter um APY mais atraente. A penalidade por retirada antecipada dos recursos reforça o entendimento de que o APY nesse tipo de investimento é elevado como forma de compensação pela renúncia ao acesso imediato ao capital.

Conclusão

O Rendimento Percentual Anual (APY) surge como um elemento crucial na avaliação e comparação de diferentes investimentos, oferecendo aos investidores uma visão clara do potencial de crescimento de seus ativos quando considerados os efeitos da capitalização de juros. A distinção entre APY e APR ilumina a importância de compreender as nuances das taxas de juros, especialmente ao considerar investimentos ou empréstimos. Enquanto o APY fornece uma medida abrangente do retorno efetivo sobre um investimento, considerando a capitalização dos juros, o APR foca nos custos associados a empréstimos, sem refletir a capitalização.

A relação entre APY, risco e liquidez destaca a necessidade de equilibrar o desejo de altos retornos com a disponibilidade e o acesso aos fundos. Contas de poupança, correntes e certificados de depósito oferecem diferentes níveis de APY, refletindo o comprometimento do investidor com termos de liquidez e risco. Por fim, entender como o APY é calculado e sua variação conforme o contexto econômico permite aos investidores fazer escolhas mais informadas e alinhadas com seus objetivos financeiros.

Perguntas Frequentes

O que é APY e como ele funciona?

O Rendimento Percentual Anual (APY) representa a taxa de juros efetiva ganha em um investimento ao longo de um ano, considerando a capitalização dos juros. Este índice reflete o crescimento real do investimento, uma vez que leva em conta os juros acumulados sobre os juros previamente gerados.

Por exemplo, um investimento inicial de $100 que rende 5% com capitalização trimestral, inicialmente gera juros sobre o valor principal. Nos trimestres subsequentes, além do principal, os juros são calculados sobre os rendimentos anteriormente acumulados, demonstrando o efeito dos juros compostos.

O que caracteriza uma boa taxa APY?

As taxas de APY variam conforme as condições econômicas e podem se alterar com as mudanças na política monetária. Uma taxa considerada atrativa em um determinado momento pode não se manter assim. Com a elevação das taxas de juros pela Reserva Federal, por exemplo, o APY em contas de poupança tende a crescer. Assim, um bom APY é frequentemente observado em contextos de política monetária mais restritiva, e muitas contas de poupança de alto rendimento oferecem APYs competitivos de forma consistente.

Como é calculado o APY?

O APY padroniza a taxa de retorno, evidenciando o percentual de crescimento real alcançável através da capitalização de juros, considerando a manutenção do depósito por um ano. A fórmula para seu cálculo é (1 + r/n)^n – 1, onde r representa a taxa de juros do período, e n, o número de períodos de capitalização.

De que maneira o APY beneficia um investidor?

O APY permite aos investidores comparar os retornos de diferentes tipos de investimentos, como certificados de depósito, ações ou títulos do governo, em uma base equivalente. Isso facilita uma tomada de decisão mais informada ao escolher entre as opções disponíveis.

Qual é a distinção entre APY e APR?

Enquanto o APY reflete a taxa de retorno em um ano, considerando a capitalização de juros, oferecendo uma visão mais precisa do crescimento efetivo do investimento, o APR abrange juros e taxas associadas a uma transação, mas não incorpora o efeito da capitalização de juros dentro de um ano específico, atuando como uma taxa simples.

{kind=link}