Bu yazıda şunları tartışacağız:

Standart Sapma Nedir?

Standart sapma temsil eder Bir belirli bir veri kümesinin değerlerinin ortalama etrafındaki değişimini veya dağılımını ölçen istatistiksel ölçü. Bu hesaplama, varyansın karekökünün çıkarılmasıyla gerçekleştirilir; bu, her bir değerin belirlenen ortalamadan ne kadar farklı olduğunu anlamayı kolaylaştırır.

Uygulamada, değerlerin ortalama etrafında geniş bir alana dağıldığı bir veri seti, yüksek standart sapmaya neden olacaktır. Bu, verilerin dağılımı ne kadar büyükse standart sapma değerinin de o kadar büyük olduğunu gösterir.

Faydaları

- Standart sapma, verilerin topluluk ortalamasına göre dağılımının niceliksel bir analizini sağlar.

- Varyansın karekökünün hesaplanmasıyla belirlenir.

- Finansal alanda, standart sapma sıklıkla belirli bir varlığa ilişkin riskin bir göstergesi olarak kullanılır.

- Yüksek oynaklığa sahip varlıkların standart sapması yüksekken, konsolide şirketlerin hisseleri (mavi çipler) gibi istikrarlı varlıkların standart sapması düşük olma eğilimindedir.

Bununla birlikte, standart sapmanın bir sınırlaması, ortalamanın üzerinde getirilerle sonuçlanabilecek olanlar da dahil olmak üzere, her türlü belirsizliğin risk olarak yorumlanmasıdır.

Standart Sapmanın İşlevi Nedir?

Finansal bağlamda standart sapma, bir yatırımın yıllık getiri oranına uygulandığında tarihsel oynaklığını ortaya çıkaran istatistiksel bir ölçüm olarak kullanılır.

Bir varlığın standart sapmasının daha yüksek olması, o varlığın bireysel fiyatları ile ortalama arasındaki değişkenliğin daha fazla olduğunu gösterir ve bu da daha geniş bir fiyat aralığına işaret eder. Bu nedenle, belirli hisse senetleri gibi değişkenliği daha yüksek olan varlıkların standart sapması daha yüksekken, mavi çipli hisse senetleri gibi daha istikrarlı olduğu düşünülen varlıkların standart sapması daha düşüktür.

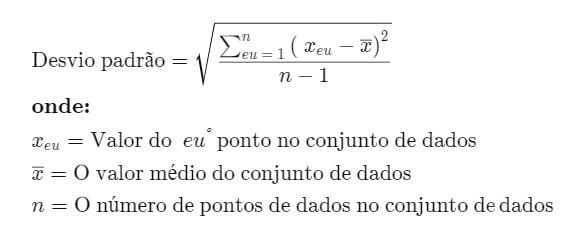

Standart Sapma Formülü

Standart sapmanın hesaplanması, her bir veri noktasının belirli bir popülasyondan elde edilen verilerin genel ortalaması ile karşılaştırılmasıyla belirlenen bir değerin karekökünün elde edilmesiyle gerçekleştirilir. Formül:

Standart Sapmanın Hesaplanması Prosedürü

Standart sapmayı hesaplamak için aşağıdaki işlemi izleyin:

1. Öncelikle tüm değerlerin toplanması ve sonucun toplam veri noktası sayısına bölünmesiyle verilerin aritmetik ortalaması belirlenir.

2. Daha sonra, her veri noktası ile ortalama arasındaki fark hesaplanır ve bu, her noktanın bireysel değişimiyle sonuçlanır.

3. Bir sonraki adım bu varyasyonların her birinin karesini almaktır.

4. Bundan sonra elde edilen tüm karesel varyasyonlar toplanır.

5. Bu toplam daha sonra toplam veri noktası sayısından bir çıkarılarak bölünür.

6. Son olarak bir önceki adımda elde edilen sonucun karekökü çıkarılır.

Standart Sapmanın Kullanım Alanları

Standart sapma, piyasa ve finansal varlık oynaklığının doğru bir ölçümünü sunarak getiri eğilimlerinin tahmin edilmesine katkıda bulunduğundan, yatırımlar ve ticaret bağlamında son derece önemlidir. Örneğin yatırımlar bağlamında, referans endeksine kıyasla standart sapması daha düşük olan bir endeks fonu, endeksin davranışını kopyalama amacını yerine getirdiğini gösterir.

Öte yandan agresif büyüme fonlarının yöneticilerinin ortalamanın üzerinde getiri elde etmek amacıyla daha cesur stratejiler benimsemesi nedeniyle ilgili piyasa endekslerine kıyasla daha yüksek bir standart sapma göstermesi bekleniyor.

Ancak her şey yatırımların niteliğine ve yatırımcının riske yatkınlığına bağlı olduğundan, daha küçük bir standart sapma mutlaka daha avantajlı değildir. Portföylerindeki standart sapmayı değerlendirirken yatırımcıların volatilite toleranslarını ve uzun vadeli yatırım hedeflerini değerlendirmeleri büyük önem taşıyor. Daha agresif bir profile sahip yatırımcılar daha yüksek volatiliteye sahip yatırım seçeneklerini tercih edebilirken, daha muhafazakar profile sahip olanlar daha az volatiliteye sahip alternatifler arayabilir.

Standart sapma, finansal analistler, portföy yöneticileri ve yatırım danışmanları tarafından yaygın olarak kullanılan, risk değerlendirmesinin temel ölçümlerinden biridir. Finansal kurumlar sıklıkla yatırım fonlarının ve diğer finansal ürünlerin standart sapmasını açıklayarak, getirilerin beklenen ortalamadan nasıl farklılaştığına dair net bir görüş sağlar. Yorumlanması kolay bir gösterge olduğundan bu istatistik düzenli olarak müşterilere ve yatırımcılara raporlanmaktadır.

Standart Sapma ve Varyasyon

Varyans, öncelikle bir veri kümesinin değerlerinin ortalaması alınarak, bu ortalamanın her bir değerden ayrı ayrı çıkarılmasıyla, bu farkların karesinin alınmasıyla ve son olarak bu değerlerin ortalamasının karesinin alınmasıyla elde edilir. Standart sapma ise bu varyasyonun kareköküne karşılık gelir. Bu işlemler Excel gibi yazılımlar yardımıyla verimli bir şekilde gerçekleştirilebilmektedir.

Değişim, ortalama değere göre verilerin dağılımının genliğini ölçer. Değişkenlik ne kadar büyük olursa, veri değerleri arasındaki dağılım da o kadar büyük olur; bu da bir değer ile diğeri arasında daha büyük mesafelerin olabileceğine işaret eder. Veri değerleri birbirine yakınsa varyasyon daha küçük olacaktır. Ancak varyasyonun yorumlanması daha karmaşık olabilir çünkü ikinci dereceden bir değeri temsil eder ve bu, veri setindeki orijinal değerlerle kolayca karşılaştırılamayabilir.

Öte yandan standart sapma, orijinal verilerle aynı ölçü birimiyle ifade edildiğinden daha sezgisel ve uygulanabilir olma eğilimindedir; bu da mutlaka varyasyonla ortaya çıkmaz. Standart sapma ile verilerin normal dağılıma mı uyduğu yoksa başka bir matematiksel ilişki biçimi mi sunduğu tespit edilebilmektedir.

Normal bir dağılımda verilerin yaklaşık %68'i ortalamanın bir standart sapması içinde yer alır. Daha büyük varyasyonlar bu aralığın dışında daha fazla veriye yol açarken, daha küçük varyasyonlar daha fazla verinin ortalamaya yakın olduğunu gösterir.

Standart Sapmanın Avantajları ve Dezavantajları

Avantajları

Standart sapma yaygın olarak tanınan ve kullanılan bir dağılım ölçüsüdür. Yatırımlar ve aktüerya bilimi gibi farklı alanlardaki analistler ve profesyoneller arasındaki aşinalık nedeniyle bu ölçüm genellikle analiz için seçilir.

Bu ölçüm, veri kümesindeki tüm gözlemleri hesaba katarak eksiksiz bir analiz sunar. Yalnızca en uç değerlere odaklanan diğer ölçümlerden farklı olarak standart sapma, her veri noktasını dikkate alarak dağılıma ilişkin daha kapsamlı ve doğru bir görünüm sağlar.

İki farklı veri setinin standart sapmasını, birleştirilmiş standart sapma için özel bir formül kullanarak birleştirmek mümkündür; bu, diğer dağılım ölçüleri için geçerli olmayan bir şeydir. Ayrıca, standart sapmanın ek cebirsel hesaplamalara entegre edilebilmesi, onu diğer istatistiksel analiz biçimlerinden farklı kılar.

Dezavantajları

Standart sapmayı kullanırken birkaç hususu aklınızda bulundurmalısınız. Bu ölçüm, bir değerin ortalamadan ne kadar uzakta olduğunu açıkça göstermez; bunun yerine, verilerin ortalamaya göre dağılımını anlamada önemli bir nüans olan kareli farklılıkları karşılaştırır.

Ortalamadan çok uzaktaki değerler veya aykırı değerler standart sapmayı önemli ölçüde etkiler; bunun temel nedeni, farklılıkların karelerinin alınmasıdır ve bu uç noktaların analizdeki etkisi artar.

Son olarak, standart sapmanın manuel olarak hesaplanması zor olabilir ve hata riskini artıran birkaç karmaşık adım gerektirir. Ancak bu zorluk, Bloomberg terminali gibi gelişmiş hesaplama araçlarının kullanılmasıyla en aza indirilebilir.

Standart Sapma Örnekleri

Toplamları 5 olan 7, 3, 7 ve 22 değerlerinden oluşan bir veri kümesini düşünün. Ortalamayı bulmak için bu toplam, bu durumda dört olan gözlem sayısına bölünerek ortalama elde edilir. 5,5. Bu nedenle, ortalamamız (\(x̄\)) 5,5 ve toplam veri sayımız (\(N\)) 4'e eşittir.

Varyansı hesaplamak için veri setindeki her değerin ortalaması çıkarılarak -0,5, 1,5, -2,5 ve 1,5 farkları elde edilir. Daha sonra bu farkların karesi alınır ve sırasıyla 0,25, 2,25, 6,25 ve 2,25 elde edilir. Bu kare değerlerin toplamı 11'dir ve \(N-1\)'e (bu durumda 3) bölündüğünde yaklaşık 3,67'lik bir varyans elde edilir.

Bu varyansın karekökü bize yaklaşık 1,915 olan standart sapmayı verir.

Beş yıllık bir örnek olarak Apple (AAPL) hisselerini ele alırsak, yıllık getiri 88,97'da %2019, 82,31'de %2020, 34,65'de %2021, 26,41'de -%2022 ve 28,32'te %2023'dir. beş yıllık oran %41,57'dir.

Her yıl için ortalama getiriyi çıkardığımızda sırasıyla %47,40, %40,74, -%6,92, -%67,98 ve -%13,25 elde ediyoruz. Bu değerlerin karesi alındıktan sonra %22,47, %16,60, %0,48, %46,21 ve %2,42 elde edilir. Bu kare değerlerin toplamı 0,882'dir. Bu değeri 4'e (\(N-1\)) bölerek 0,220'lik bir varyans elde ederiz.

Bu varyansın karekökü standart sapma olup, sonuç 0,469 veya %46,90'dır.

Sonuç

Standart sapma, bir veri kümesinin ortalamaya göre dağılımını ölçmek için temel bir istatistiksel araç olarak ortaya çıkar. Apple hisselerinin performansı veya basit bir sayı dizisi gibi pratik örnekler aracılığıyla, hem varyansın hem de standart sapmanın nasıl hesaplanacağı gösterildi ve her bir ölçümün oynaklık ve veri dağılımını yorumlamadaki önemi açıklandı.

Standart sapmayı anlamak, analiz edilen verilerin tutarlılığı veya değişkenliğine ilişkin içgörüler sunduğundan, finans, bilimsel araştırma ve mühendislik gibi çeşitli alanlar için çok önemlidir. Yüksek bir standart sapma, değerlerin ortalama etrafında daha fazla dağıldığını gösterir, bu da değişkenlik veya tutarsızlık olduğunu gösterir. Düşük bir değer ise verilerin ortalama etrafında daha fazla kümelendiğini ve istikrarın olduğunu gösterir.

Yaygın sorular

Yüksek standart sapma neyi gösterir?

Yüksek standart sapma, veri setindeki değerlerin ortalamadan önemli ölçüde farklılaştığını gösterir ve bu da verilerin önemli ölçüde dağıldığını gösterir. Öte yandan standart sapmanın düşük olması verilerin ortalama etrafında daha fazla yoğunlaştığını gösterir.

Standart sapmadan hangi bilgiler elde edilir?

Standart sapma, bir veri kümesi için değerlerin ortalamaya yakın mı yoksa uzak mı olduğunu belirten bir dağılım ölçüsü sağlar. Normal dağılımlarda verilerin ortalamaya göre ne kadar yayıldığını anlamanıza olanak tanır.

Standart sapma hızlı bir şekilde nasıl belirlenir?

Veri dağılımının görsel analizi, dağılımın geniş mi yoksa dar mı olduğunu gösterebilir. Daha büyük dağılıma sahip dağılımların standart sapmaları daha yüksektir. Spesifik hesaplamalar için, Excel gibi yazılımlar standart sapmayı hesaplamaya yönelik işlevlere sahiptir ve bu ölçümün elde edilmesini kolaylaştırır.

Standart sapma nasıl hesaplanır?

Standart sapma, varyansın karekökünden hesaplanır. Bu süreç, veri setinin ortalamasının belirlenmesini, her veri noktası ile ortalama arasındaki farkların hesaplanmasını, bu farkların karesinin alınmasını, sonuçların toplanmasını, gözlem sayısının bir eksiğine bölünmesini ve son olarak sonucun karekökünün çıkarılmasını içerir.