В этой статье мы обсудим:

Что такое стандартное отклонение?

Стандартное отклонение представляет собой ένα,pt статистическая мера, которая количественно определяет изменение или дисперсию значений данного набора данных вокруг среднего значения. Этот расчет осуществляется путем извлечения квадратного корня из дисперсии, что позволяет легче понять, насколько каждое отдельное значение отличается от установленного среднего значения.

На практике набор данных со значениями, сильно разбросанными вокруг среднего значения, приведет к высокому стандартному отклонению. Это указывает на то, что чем больше дисперсия данных, тем больше значение стандартного отклонения.

Преимущества

- Стандартное отклонение обеспечивает количественный анализ дисперсии данных по сравнению со средним значением по ансамблю.

- Он определяется путем вычисления квадратного корня дисперсии.

- В финансовой сфере стандартное отклонение часто используется как индикатор риска, связанного с данным активом.

- Активы с высокой волатильностью имеют высокое стандартное отклонение, тогда как стабильные активы, такие как акции консолидированных компаний («голубые фишки»), как правило, имеют низкое стандартное отклонение.

Однако ограничением стандартного отклонения является его интерпретация всех форм неопределенности как риска, включая те, которые могут привести к доходности выше среднего.

Какова функция стандартного отклонения?

В финансовом контексте стандартное отклонение используется как статистический показатель, который применительно к годовой норме доходности инвестиций показывает их историческую волатильность.

Более высокое стандартное отклонение актива указывает на большую изменчивость между его отдельными ценами и средним значением, что предполагает более широкий ценовой диапазон. Таким образом, активы с большей волатильностью, такие как некоторые акции, имеют более высокое стандартное отклонение, в то время как активы, которые считаются более стабильными, например акции «голубых фишек», имеют более низкое стандартное отклонение.

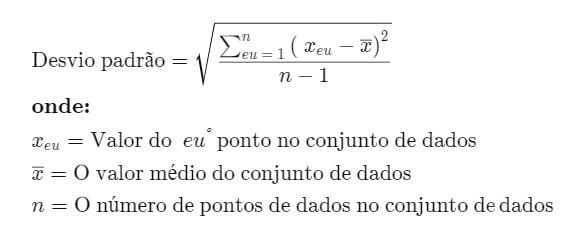

Формула стандартного отклонения

Расчет стандартного отклонения осуществляется путем получения квадратного корня из значения, которое определяется путем сравнения каждой точки данных с общим средним значением данных для данной совокупности. Формула:

Процедура расчета стандартного отклонения

Чтобы рассчитать стандартное отклонение, выполните следующий процесс:

1. Сначала определяется среднее арифметическое данных путем сложения всех значений и деления результата на общее количество точек данных.

2. Затем рассчитывается разница между каждой точкой данных и средним значением, что приводит к индивидуальному изменению каждой точки.

3. Следующий шаг — возвести в квадрат каждый из этих вариантов.

4. После этого все полученные квадраты вариаций складываются.

5. Затем эта сумма делится на общее количество точек данных минус одна.

6. Наконец, извлекается квадратный корень из результата, полученного на предыдущем шаге.

Использование стандартного отклонения

Стандартное отклонение чрезвычайно актуально в контексте инвестиций и торговли, поскольку оно предлагает точную оценку волатильности рынка и финансовых активов, способствуя прогнозированию тенденций доходности. Например, в контексте инвестиций индексный фонд, имеющий меньшее стандартное отклонение по сравнению с его эталонным индексом, демонстрирует, что он выполняет свою задачу по воспроизведению поведения индекса.

С другой стороны, ожидается, что фонды агрессивного роста будут демонстрировать более высокое стандартное отклонение по сравнению с соответствующими рыночными индексами, поскольку их менеджеры принимают более смелые стратегии в попытке достичь доходности выше средней.

Однако меньшее стандартное отклонение не обязательно является более выгодным, поскольку все зависит от характера инвестиций и предрасположенности инвестора к риску. При рассмотрении стандартного отклонения в своих портфелях крайне важно, чтобы инвесторы оценили свою устойчивость к волатильности и долгосрочные инвестиционные цели. Инвесторы с более агрессивным профилем могут предпочесть инвестиционные варианты с большей волатильностью, тогда как инвесторы с более консервативным профилем могут искать менее волатильные альтернативы.

Стандартное отклонение — один из фундаментальных показателей оценки рисков, широко используемый финансовыми аналитиками, портфельными менеджерами и инвестиционными консультантами. Финансовые учреждения часто раскрывают стандартное отклонение взаимных фондов и других финансовых продуктов, обеспечивая четкое представление о том, как доходность варьируется от ожидаемого среднего значения. Поскольку это простой для интерпретации показатель, эта статистика регулярно сообщается клиентам и инвесторам.

Стандартное отклонение против вариации

Дисперсия получается путем сначала усреднения значений набора данных, вычитания этого среднего значения из каждого значения индивидуально, возведения этих различий в квадрат и, наконец, возведения в квадрат среднего значения этих значений. Стандартное отклонение, в свою очередь, соответствует квадратному корню из этой вариации. Эти процедуры можно эффективно выполнить с помощью такого программного обеспечения, как Excel.

Вариация количественно определяет амплитуду дисперсии данных по отношению к среднему значению. Чем больше вариация, тем больше дисперсия между значениями данных, что указывает на возможность больших расстояний между одним значением и другим. Если значения данных ближе друг к другу, разброс будет меньше. Однако интерпретация вариации может быть более сложной, поскольку она представляет собой квадратичную величину, которую нелегко сравнить с исходными значениями в наборе данных.

С другой стороны, стандартное отклонение имеет тенденцию быть более интуитивным и применимым, поскольку выражается в той же единице измерения, что и исходные данные, что не обязательно приводит к вариациям. С помощью стандартного отклонения можно определить, соответствуют ли данные нормальному распределению или представляют собой другую форму математической зависимости.

При нормальном распределении примерно 68% данных лежат в пределах одного стандартного отклонения от среднего значения. Большие вариации приводят к большему количеству данных за пределами этого диапазона, тогда как меньшие вариации указывают на то, что больше данных близки к среднему значению.

Преимущества и недостатки стандартного отклонения

Преимущества

Стандартное отклонение — широко признанная и используемая мера дисперсии. Благодаря своей известности среди аналитиков и специалистов из разных областей, таких как инвестиции и актуарная наука, этот показатель часто выбирается для анализа.

Эта мера учитывает все наблюдения в наборе данных, предлагая полный анализ. В отличие от других показателей, которые фокусируются только на самых крайних значениях, стандартное отклонение учитывает каждую точку данных, обеспечивая более полное и точное представление о дисперсии.

Можно объединить стандартное отклонение двух разных наборов данных, используя специальную формулу для комбинированного стандартного отклонения, что не применимо к другим показателям дисперсии. Более того, стандартное отклонение можно интегрировать в дополнительные алгебраические вычисления, что отличает его от других форм статистического анализа.

Недостатки

При использовании стандартного отклонения следует учитывать несколько соображений. Эта мера не указывает явно, насколько далеко значение находится от среднего значения, а скорее сравнивает квадраты разностей, что является важным нюансом в понимании дисперсии данных относительно среднего значения.

Значения, очень далекие от среднего значения, или выбросы, существенно влияют на стандартное отклонение, главным образом потому, что различия возводятся в квадрат, увеличивая влияние этих крайних точек в анализе.

Наконец, вычисление стандартного отклонения вручную может быть сложной задачей, требующей выполнения нескольких сложных шагов, которые увеличивают риск ошибок. Однако эту трудность можно свести к минимуму с помощью современных вычислительных инструментов, таких как терминал Bloomberg.

Примеры стандартных отклонений

Рассмотрим набор данных, состоящий из значений 5, 7, 3 и 7, сумма которых равна 22. Чтобы найти среднее значение, эта сумма делится на количество наблюдений, которое в данном случае равно четырем, в результате чего получается среднее значение. 5,5. Следовательно, у нас есть среднее значение (\(x̄\)) 5,5 и общее количество данных (\(N\)) равное 4.

Чтобы вычислить дисперсию, среднее значение каждого значения в наборе данных вычитается, получая различия -0,5, 1,5, -2,5 и 1,5. Затем эти различия возводятся в квадрат, в результате чего получаются 0,25, 2,25, 6,25 и 2,25 соответственно. Сумма этих квадратов значений равна 11, что, разделенное на \(N-1\) (в данном случае 3), дает дисперсию примерно 3,67.

Квадратный корень из этой дисперсии дает нам стандартное отклонение, которое составляет примерно 1,915.

Если взять в качестве примера акции Apple (AAPL) за пять лет с годовой доходностью 88,97% в 2019 году, 82,31% в 2020 году, 34,65% в 2021 году, -26,41% в 2022 году и 28,32% в 2023 году, средняя доходность по этим акциям пять лет составляет 41,57%.

Вычитая среднюю доходность за каждый год, получаем 47,40%, 40,74%, -6,92%, -67,98% и -13,25% соответственно. После возведения этих значений в квадрат мы получим 22,47%, 16,60%, 0,48%, 46,21% и 2,42%. Сумма этих квадратов значений равна 0,882. Разделив это значение на 4 (\(N-1\)) получим дисперсию 0,220.

Квадратный корень этой дисперсии представляет собой стандартное отклонение, в результате чего получается 0,469 или 46,90%.

Заключение

Стандартное отклонение выступает в качестве фундаментального статистического инструмента для измерения дисперсии набора данных по отношению к его среднему значению. На практических примерах, таких как динамика акций Apple или простой набор чисел, было продемонстрировано, как рассчитывать как дисперсию, так и стандартное отклонение, поясняя значимость каждого показателя для интерпретации волатильности и разброса данных.

Понимание стандартного отклонения имеет решающее значение для нескольких областей, включая финансы, научные исследования и инженерное дело, поскольку оно дает представление о согласованности или изменчивости анализируемых данных. Высокое стандартное отклонение указывает на больший разброс значений вокруг среднего значения, что предполагает волатильность или непоследовательность, тогда как низкое значение предполагает, что данные более сгруппированы вокруг среднего значения, что указывает на стабильность.

Часто задаваемые вопросы

О чем говорит высокое стандартное отклонение?

Высокое стандартное отклонение сигнализирует о том, что значения в наборе данных значительно отличаются от среднего, демонстрируя значительную дисперсию данных. С другой стороны, низкое стандартное отклонение указывает на то, что данные более сконцентрированы вокруг среднего значения.

Какая информация получается с помощью стандартного отклонения?

Стандартное отклонение обеспечивает меру дисперсии для набора данных, указывая, близки ли значения к среднему значению или далеки от него. В нормальных распределениях это позволяет понять, насколько разбросаны данные по отношению к среднему значению.

Как быстро определить стандартное отклонение?

Визуальный анализ распределения данных может указать, является ли дисперсия широкой или узкой. Распределения с большей дисперсией имеют более высокие стандартные отклонения. Для конкретных расчетов программное обеспечение, такое как Excel, имеет функции, предназначенные для расчета стандартного отклонения, что упрощает получение этого измерения.

Как рассчитывается стандартное отклонение?

Стандартное отклонение рассчитывается из квадратного корня дисперсии. Этот процесс включает в себя определение среднего значения набора данных, вычисление различий между каждой точкой данных и средним значением, возведение этих различий в квадрат, суммирование результатов, деление на количество наблюдений минус один и, наконец, извлечение квадратного корня из результата.