W tym artykule omówimy:

Co to jest odchylenie standardowe?

Odchylenie standardowe reprezentuje uma miara statystyczna, która ilościowo określa zmienność lub rozproszenie wartości danego zestawu danych wokół średniej. Obliczenia te przeprowadza się poprzez wyodrębnienie pierwiastka kwadratowego z wariancji, co ułatwia zrozumienie stopnia, w jakim każda pojedyncza wartość różni się od ustalonej średniej.

W praktyce zbiór danych o wartościach szeroko rozrzuconych wokół średniej będzie skutkował wysokim odchyleniem standardowym. Oznacza to, że im większe rozproszenie danych, tym większa wartość odchylenia standardowego.

Korzyści

- Odchylenie standardowe zapewnia ilościową analizę rozproszenia danych w porównaniu ze średnią zbiorczą.

- Określa się ją poprzez obliczenie pierwiastka kwadratowego wariancji.

- W sferze finansowej odchylenie standardowe jest często wykorzystywane jako wskaźnik ryzyka związanego z danym aktywem.

- Aktywa o dużej zmienności mają wysokie odchylenie standardowe, podczas gdy aktywa stabilne, takie jak akcje spółek konsolidowanych (blue chipy), mają zwykle niskie odchylenie standardowe.

Jednakże ograniczeniem odchylenia standardowego jest interpretacja wszelkich form niepewności jako ryzyka, w tym tych, które mogą skutkować zwrotami powyżej średniej.

Jaka jest funkcja odchylenia standardowego?

W kontekście finansowym odchylenie standardowe stosowane jest jako miara statystyczna, która zastosowana do rocznej stopy zwrotu z inwestycji ujawnia jej historyczną zmienność.

Większe odchylenie standardowe aktywa wskazuje na większą zmienność pomiędzy jego cenami indywidualnymi a średnią, co sugeruje szerszy przedział cenowy. Zatem aktywa o większej zmienności, takie jak niektóre akcje, mają wyższe odchylenie standardowe, podczas gdy aktywa uważane za bardziej stabilne, takie jak akcje blue chipów, mają niższe odchylenie standardowe.

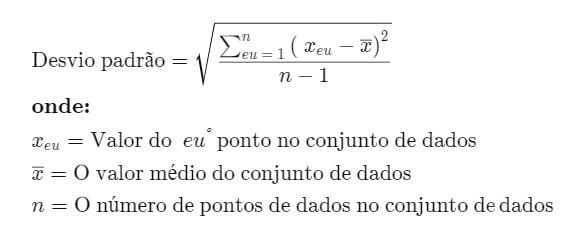

Wzór na odchylenie standardowe

Obliczenia odchylenia standardowego dokonuje się poprzez uzyskanie pierwiastka kwadratowego z wartości wyznaczonej poprzez porównanie każdego punktu danych z ogólną średnią danych z danej populacji. Formuła jest następująca:

Procedura obliczania odchylenia standardowego

Aby obliczyć odchylenie standardowe, wykonaj poniższą procedurę:

1. Najpierw określa się średnią arytmetyczną danych, dodając wszystkie wartości i dzieląc wynik przez całkowitą liczbę punktów danych.

2. Następnie obliczana jest różnica między każdym punktem danych a średnią, co skutkuje indywidualną zmiennością każdego punktu.

3. Następnym krokiem jest wyrównanie każdej z tych odmian do kwadratu.

4. Następnie sumuje się wszystkie otrzymane kwadraty zmian.

5. Suma ta jest następnie dzielona przez całkowitą liczbę punktów danych minus jeden.

6. Na koniec wyodrębniany jest pierwiastek kwadratowy wyniku uzyskanego w poprzednim kroku.

Zastosowania odchylenia standardowego

Odchylenie standardowe jest niezwykle istotne w kontekście inwestycji i handlu, ponieważ oferuje dokładną miarę zmienności rynku i aktywów finansowych, przyczyniając się do przewidywania trendów rentowności. Na przykład w kontekście inwestycji fundusz indeksowy, który ma zmniejszone odchylenie standardowe w porównaniu ze swoim indeksem referencyjnym, wykazuje, że realizuje swój cel, jakim jest odtworzenie zachowania indeksu.

Z drugiej strony oczekuje się, że fundusze agresywnego wzrostu będą wykazywać wyższe odchylenie standardowe w porównaniu z odpowiednimi indeksami rynkowymi, ponieważ ich menedżerowie przyjmują odważniejsze strategie, próbując osiągnąć zwroty wyższe niż przeciętne.

Jednak mniejsze odchylenie standardowe niekoniecznie jest korzystniejsze, wszystko zależy od charakteru inwestycji i predyspozycji inwestora do ryzyka. Rozważając odchylenie standardowe w swoich portfelach, ważne jest, aby inwestorzy ocenili swoją tolerancję na zmienność i długoterminowe cele inwestycyjne. Inwestorzy o bardziej agresywnym profilu mogą preferować opcje inwestycyjne o większej zmienności, natomiast inwestorzy o bardziej konserwatywnym profilu mogą szukać mniej zmiennych alternatyw.

Odchylenie standardowe jest jedną z podstawowych miar oceny ryzyka, powszechnie stosowaną przez analityków finansowych, zarządzających portfelami i doradców inwestycyjnych. Instytucje finansowe często ujawniają odchylenie standardowe funduszy wspólnego inwestowania i innych produktów finansowych, zapewniając jasny obraz tego, jak zwroty różnią się od oczekiwanej średniej. Ponieważ jest to wskaźnik łatwy w interpretacji, statystyka ta jest regularnie raportowana klientom i inwestorom.

Odchylenie standardowe a wariancja

Wariancję uzyskuje się najpierw uśredniając wartości zbioru danych, odejmując tę średnią od każdej wartości z osobna, podnosząc te różnice do kwadratu, a na koniec podnosząc średnią tych wartości do kwadratu. Z kolei odchylenie standardowe odpowiada pierwiastkowi kwadratowemu tej wariancji. Procedury te można efektywnie przeprowadzić za pomocą oprogramowania takiego jak Excel.

Odchylenie określa ilościowo amplitudę rozproszenia danych w stosunku do wartości średniej. Im większa zmienność, tym większy rozrzut między wartościami danych, co wskazuje na możliwość występowania większych odległości między jedną wartością a drugą. Jeśli wartości danych będą bliżej siebie, zmienność będzie mniejsza. Jednak interpretacja zmienności może być bardziej złożona, ponieważ reprezentuje ona wartość kwadratową, która może nie być łatwo porównywalna z pierwotnymi wartościami w zbiorze danych.

Z drugiej strony odchylenie standardowe jest zwykle bardziej intuicyjne i ma zastosowanie, ponieważ jest wyrażone w tej samej jednostce miary, co dane oryginalne, co niekoniecznie występuje w przypadku zmienności. Dzięki odchyleniu standardowemu można określić, czy dane mają rozkład normalny, czy też przedstawiają inną formę zależności matematycznej.

W rozkładzie normalnym około 68% danych mieści się w obrębie jednego odchylenia standardowego średniej. Większe różnice prowadzą do większej liczby danych poza tym zakresem, podczas gdy mniejsze różnice wskazują, że więcej danych jest bliskich średniej.

Zalety i wady odchylenia standardowego

Zalety

Odchylenie standardowe jest powszechnie uznaną i stosowaną miarą dyspersji. Ze względu na jego znajomość wśród analityków i specjalistów z różnych dziedzin, takich jak inwestycje i nauki aktuarialne, metryka ta jest często wybierana do analiz.

Miara ta uwzględnia wszystkie obserwacje w zbiorze danych, oferując pełną analizę. W przeciwieństwie do innych miar, które koncentrują się tylko na najbardziej ekstremalnych wartościach, odchylenie standardowe uwzględnia każdy punkt danych, zapewniając bardziej kompleksowy i dokładny obraz rozproszenia.

Możliwe jest połączenie odchylenia standardowego dwóch różnych zbiorów danych przy użyciu specjalnego wzoru na łączne odchylenie standardowe, co nie ma zastosowania do innych miar dyspersji. Co więcej, odchylenie standardowe można włączyć do dodatkowych obliczeń algebraicznych, odróżniając je od innych form analizy statystycznej.

Wady

Korzystając z odchylenia standardowego, należy pamiętać o kilku kwestiach. Miara ta nie wskazuje wyraźnie, jak daleko wartość znajduje się od średniej, ale raczej porównuje kwadraty różnic, co jest ważnym niuansem w zrozumieniu rozproszenia danych w stosunku do średniej.

Wartości bardzo odległe od średniej lub wartości odstające znacząco wpływają na odchylenie standardowe, głównie dlatego, że różnice są kwadratowane, co zwiększa wpływ tych skrajnych punktów na analizę.

Wreszcie ręczne obliczenie odchylenia standardowego może być trudne i wymagać kilku skomplikowanych kroków, które zwiększają ryzyko błędów. Trudność tę można jednak zminimalizować stosując zaawansowane narzędzia obliczeniowe, takie jak terminal Bloomberg.

Przykłady odchyleń standardowych

Rozważmy zbiór danych składający się z wartości 5, 7, 3 i 7, których suma wynosi 22. Aby znaleźć średnią, sumę tę dzieli się przez liczbę obserwacji, która w tym przypadku wynosi cztery, co daje średnią z 5,5. Zatem mamy średnią (\(x̄\)) wynoszącą 5,5 i całkowitą liczbę danych (\(N\)) równą 4.

Aby obliczyć wariancję, odejmuje się średnią z każdej wartości w zbiorze danych, uzyskując różnice -0,5, 1,5, -2,5 i 1,5. Różnice te są następnie podnoszone do kwadratu, co daje odpowiednio 0,25, 2,25, 6,25 i 2,25. Suma tych kwadratów wartości wynosi 11, co po podzieleniu przez \(N-1\) (w tym przypadku 3) daje wariancję około 3,67.

Pierwiastek kwadratowy tej wariancji daje nam odchylenie standardowe, które wynosi w przybliżeniu 1,915.

Biorąc za przykład akcje Apple (AAPL) w ciągu pięciu lat, przy rocznych stopach zwrotu na poziomie 88,97% w 2019 r., 82,31% w 2020 r., 34,65% w 2021 r., -26,41% w 2022 r. i 28,32% w 2023 r., średni zwrot z tych pięciu lat wynosi 41,57%.

Odejmując średnią stopę zwrotu za każdy rok, otrzymujemy odpowiednio 47,40%, 40,74%, -6,92%, -67,98% i -13,25%. Po podniesieniu tych wartości do kwadratu otrzymujemy 22,47%, 16,60%, 0,48%, 46,21% i 2,42%. Suma tych kwadratów wartości wynosi 0,882. Dzieląc tę wartość przez 4 (\(N-1\)) otrzymujemy wariancję 0,220.

Pierwiastek kwadratowy tej wariancji to odchylenie standardowe, co daje 0,469 lub 46,90%.

Konkluzja

Odchylenie standardowe jawi się jako podstawowe narzędzie statystyczne służące do pomiaru rozproszenia zbioru danych w stosunku do jego średniej. Poprzez praktyczne przykłady, takie jak zachowanie akcji Apple lub prosty zestaw liczb, pokazano, jak obliczyć zarówno wariancję, jak i odchylenie standardowe, wyjaśniając znaczenie każdej miary w interpretacji zmienności i rozproszenia danych.

Zrozumienie odchylenia standardowego ma kluczowe znaczenie w kilku obszarach, w tym w finansach, badaniach naukowych i inżynierii, ponieważ zapewnia wgląd w spójność lub zmienność analizowanych danych. Wysokie odchylenie standardowe wskazuje na większe rozproszenie wartości wokół średniej, co sugeruje zmienność lub niespójność, natomiast niska wartość sugeruje, że dane są bardziej skupione wokół średniej, co wskazuje na stabilność.

FAQ

O czym świadczy wysokie odchylenie standardowe?

Wysokie odchylenie standardowe sygnalizuje, że wartości w zbiorze danych znacznie odbiegają od średniej, wykazując znaczne rozproszenie danych. Z drugiej strony niskie odchylenie standardowe wskazuje, że dane są bardziej skoncentrowane wokół średniej.

Jakie informacje uzyskuje się poprzez odchylenie standardowe?

Odchylenie standardowe stanowi miarę rozproszenia zbioru danych, wskazując, czy wartości są bliskie, czy dalekie od średniej. W przypadku rozkładów normalnych pozwala zrozumieć, jak rozłożone są dane w stosunku do średniej.

Jak szybko wyznaczyć odchylenie standardowe?

Wizualna analiza rozkładu danych może wskazać, czy rozproszenie jest szerokie, czy wąskie. Rozkłady o większym rozproszeniu mają większe odchylenia standardowe. Do konkretnych obliczeń oprogramowanie takie jak Excel posiada funkcje dedykowane do obliczania odchylenia standardowego, co ułatwia uzyskanie tego pomiaru.

Jak oblicza się odchylenie standardowe?

Odchylenie standardowe oblicza się z pierwiastka kwadratowego wariancji. Proces ten obejmuje określenie średniej zbioru danych, obliczenie różnic między każdym punktem danych a średnią, podniesienie tych różnic do kwadratu, zsumowanie wyników, podzielenie przez liczbę obserwacji minus jeden i na koniec wyciągnięcie pierwiastka kwadratowego z wyniku.