En este artículo, discutiremos:

¿Qué es la desviación estándar?

La desviación estándar representa un Medida estadística que cuantifica la variación o dispersión de los valores de un determinado conjunto de datos alrededor de la media. Este cálculo se realiza extrayendo la raíz cuadrada de la varianza, lo que facilita comprender en qué medida cada valor individual difiere del promedio establecido.

En la práctica, un conjunto de datos con valores muy dispersos alrededor de la media dará como resultado una desviación estándar alta. Esto indica que cuanto mayor es la dispersión de los datos, mayor es el valor de la desviación estándar.

Beneficios

- La desviación estándar proporciona un análisis cuantitativo de la dispersión de los datos en comparación con la media del conjunto.

- Se determina mediante el cálculo de la raíz cuadrada de la varianza.

- En el ámbito financiero, la desviación estándar se suele utilizar como indicador del riesgo asociado a un determinado activo.

- Los activos con alta volatilidad tienen una desviación estándar alta, mientras que los activos estables, como las acciones de empresas consolidadas (blue chips), tienden a tener una desviación estándar baja.

Sin embargo, una limitación de la desviación estándar es su interpretación de todas las formas de incertidumbre como riesgo, incluidas aquellas que pueden generar rendimientos superiores al promedio.

¿Cuál es la función de la desviación estándar?

En el contexto financiero, la desviación estándar se utiliza como una métrica estadística que, cuando se aplica a la tasa de rendimiento anual de una inversión, revela su volatilidad histórica.

Una desviación estándar más alta en un activo indica una mayor variabilidad entre sus precios individuales y el promedio, lo que sugiere un rango de precios más amplio. Así, los activos con mayor volatilidad, como determinadas acciones, tienen una desviación estándar más alta, mientras que aquellos considerados más estables, como las acciones de primera línea, tienen una desviación estándar más baja.

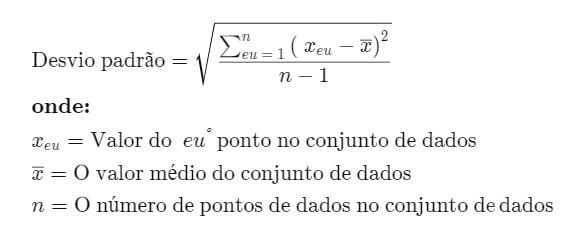

Fórmula de desviación estándar

El cálculo de la desviación estándar se realiza obteniendo la raíz cuadrada de un valor que se determina comparando cada punto de datos con el promedio general de los datos de una población determinada. La fórmula es:

Procedimiento para calcular la desviación estándar

Para calcular la desviación estándar, siga el proceso a continuación:

1. Primero, la media aritmética de los datos se determina sumando todos los valores y dividiendo el resultado por el número total de puntos de datos.

2. Luego, se calcula la diferencia entre cada punto de datos y el promedio, lo que da como resultado la variación individual de cada punto.

3. El siguiente paso es elevar al cuadrado cada una de estas variaciones.

4. Después de eso, se suman todas las variaciones al cuadrado obtenidas.

5. Luego, este total se divide por el número total de puntos de datos menos uno.

6. Finalmente se extrae la raíz cuadrada del resultado obtenido en el paso anterior.

Usos de la desviación estándar

La desviación estándar es extremadamente relevante en el contexto de las inversiones y el comercio, ya que ofrece una medida precisa de la volatilidad del mercado y de los activos financieros, lo que contribuye a la anticipación de las tendencias de los rendimientos. En el contexto de las inversiones, por ejemplo, un fondo indexado que tiene una desviación estándar reducida respecto de su índice de referencia demuestra que está cumpliendo su propósito de replicar el comportamiento del índice.

Por otro lado, se espera que los fondos de crecimiento agresivo muestren una desviación estándar más alta en comparación con los índices de mercado relevantes, ya que sus administradores adoptan estrategias más audaces en un intento de lograr rendimientos superiores al promedio.

Sin embargo, una desviación estándar menor no es necesariamente más ventajosa, ya que todo depende de la naturaleza de las inversiones y de la predisposición al riesgo del inversor. Al considerar la desviación estándar en sus carteras, es fundamental que los inversores evalúen su tolerancia a la volatilidad y sus objetivos de inversión a largo plazo. Los inversores con un perfil más agresivo pueden preferir opciones de inversión con mayor volatilidad, mientras que aquellos con un perfil más conservador pueden buscar alternativas menos volátiles.

La desviación estándar es una de las métricas fundamentales para la evaluación de riesgos, ampliamente utilizada por analistas financieros, gestores de carteras y consultores de inversiones. Las instituciones financieras suelen revelar la desviación estándar de los fondos mutuos y otros productos financieros, lo que proporciona una visión clara de cómo los rendimientos varían del promedio esperado. Al tratarse de un indicador fácil de interpretar, esta estadística se informa periódicamente a clientes e inversores.

Desviación estándar frente a variación

La varianza se obtiene promediando primero los valores de un conjunto de datos, restando ese promedio de cada valor individualmente, elevando al cuadrado esas diferencias y finalmente elevando al cuadrado el promedio de esos valores. La desviación estándar, a su vez, corresponde a la raíz cuadrada de esta variación. Estos trámites se pueden realizar de manera eficiente con la ayuda de software como Excel.

La variación cuantifica la amplitud de la dispersión de los datos en relación con el valor medio. Cuanto mayor es la variación, mayor es la dispersión entre los valores de los datos, lo que indica la posibilidad de mayores distancias entre un valor y otro. Si los valores de los datos están más cerca entre sí, la variación será menor. Sin embargo, la interpretación de la variación puede ser más compleja, ya que representa un valor cuadrático, que puede no ser fácilmente comparable con los valores originales del conjunto de datos.

La desviación estándar, en cambio, tiende a ser más intuitiva y aplicable, expresándose en la misma unidad de medida que los datos originales, lo que no necesariamente ocurre con la variación. Con la desviación estándar es posible identificar si los datos siguen una distribución normal o presentan otra forma de relación matemática.

En una distribución normal, aproximadamente el 68% de los datos se encuentran dentro de una desviación estándar de la media. Las variaciones más grandes conducen a más datos fuera de este rango, mientras que las variaciones más pequeñas indican que más datos están cerca del promedio.

Ventajas y desventajas de la desviación estándar

Ventajas

La desviación estándar es una medida de dispersión ampliamente reconocida y utilizada. Debido a su familiaridad entre analistas y profesionales de diferentes áreas, como inversiones y ciencias actuariales, esta métrica suele ser la elegida para el análisis.

Esta medida tiene en cuenta todas las observaciones del conjunto de datos, ofreciendo un análisis completo. A diferencia de otras medidas que se centran sólo en los valores más extremos, la desviación estándar considera cada punto de datos, lo que proporciona una visión más completa y precisa de la dispersión.

Es posible combinar la desviación estándar de dos conjuntos de datos distintos utilizando una fórmula específica para la desviación estándar combinada, algo que no se aplica a otras medidas de dispersión. Además, la desviación estándar se puede integrar en cálculos algebraicos adicionales, diferenciándola de otras formas de análisis estadístico.

Desventajas

Al utilizar la desviación estándar, debes tener en cuenta algunas consideraciones. Esta medida no indica explícitamente qué tan lejos está un valor de la media, sino que compara diferencias al cuadrado, un matiz importante para comprender la dispersión de los datos en relación con la media.

Los valores muy alejados de la media, o valores atípicos, impactan significativamente en la desviación estándar, principalmente porque las diferencias están al cuadrado, aumentando el efecto de estos puntos extremos en el análisis.

Por último, calcular manualmente la desviación estándar puede resultar complicado y requiere varios pasos complejos que aumentan el riesgo de errores. Esta dificultad, sin embargo, puede minimizarse con el uso de herramientas computacionales avanzadas, como la terminal Bloomberg.

Ejemplos de desviación estándar

Considere un conjunto de datos compuesto por los valores 5, 7, 3 y 7, cuya suma es 22. Para encontrar el promedio, este total se divide por el número de observaciones, que en este caso es cuatro, dando como resultado un promedio. de 5,5. Por lo tanto, tenemos una media (\(x̄\)) de 5,5 y un número total de datos (\(N\)) igual a 4.

Para calcular la varianza se resta la media de cada valor del conjunto de datos, obteniendo las diferencias -0,5, 1,5, -2,5 y 1,5. Luego, estas diferencias se elevan al cuadrado, lo que da como resultado 0,25, 2,25, 6,25 y 2,25, respectivamente. La suma de estos valores al cuadrado es 11, que, dividido por \(N-1\) (en este caso, 3), da como resultado una varianza de aproximadamente 3,67.

La raíz cuadrada de esta varianza nos da la desviación estándar, que es aproximadamente 1,915.

Tomando como ejemplo las acciones de Apple (AAPL) a lo largo de cinco años, con rentabilidades anuales del 88,97% en 2019, 82,31% en 2020, 34,65% en 2021, -26,41% en 2022 y 28,32% en 2023, la rentabilidad media sobre estas cinco años es 41,57%.

Restando la rentabilidad media de cada año obtenemos 47,40%, 40,74%, -6,92%, -67,98% y -13,25%, respectivamente. Después de elevar al cuadrado estos valores tenemos 22,47%, 16,60%, 0,48%, 46,21% y 2,42%. La suma de estos valores al cuadrado es 0,882. Dividiendo este valor por 4 (\(N-1\)) obtenemos una varianza de 0,220.

La raíz cuadrada de esta varianza es la desviación estándar, lo que da como resultado 0,469 o 46,90%.

Conclusión

La desviación estándar surge como una herramienta estadística fundamental para medir la dispersión de un conjunto de datos en relación con su media. A través de ejemplos prácticos, como el desempeño de las acciones de Apple o un simple conjunto de números, se demostró cómo calcular tanto la varianza como la desviación estándar, dilucidando la relevancia de cada medida en la interpretación de la volatilidad y la dispersión de los datos.

Comprender la desviación estándar es crucial para varias áreas, incluidas las finanzas, la investigación científica y la ingeniería, ya que ofrece información sobre la coherencia o variabilidad de los datos analizados. Una desviación estándar alta indica una mayor dispersión de valores alrededor de la media, lo que sugiere volatilidad o inconsistencia, mientras que un valor bajo sugiere que los datos están más agrupados alrededor de la media, lo que indica estabilidad.

Preguntas más frecuentes

¿Qué indica una desviación estándar alta?

Una desviación estándar alta indica que los valores en el conjunto de datos varían significativamente de la media, lo que demuestra una dispersión considerable de los datos. Por otro lado, una desviación estándar baja indica que los datos están más concentrados alrededor de la media.

¿Qué información se obtiene a través de la desviación estándar?

La desviación estándar proporciona una medida de dispersión de un conjunto de datos, indicando si los valores están cerca o lejos de la media. En distribuciones normales, le permite comprender qué tan dispersos están los datos en relación con la media.

¿Cómo determinar rápidamente la desviación estándar?

Un análisis visual de la distribución de los datos puede indicar si la dispersión es amplia o estrecha. Las distribuciones con mayor dispersión tienen desviaciones estándar más altas. Para cálculos específicos, software como Excel cuenta con funciones dedicadas a calcular la desviación estándar, facilitando la obtención de esta medida.

¿Cómo se calcula la desviación estándar?

La desviación estándar se calcula a partir de la raíz cuadrada de la varianza. Este proceso implica determinar la media del conjunto de datos, calcular las diferencias entre cada punto de datos y la media, elevar al cuadrado estas diferencias, sumar los resultados, dividir por el número de observaciones menos uno y, finalmente, extraer la raíz cuadrada del resultado.