O Que é Custo de Oportunidade?

O conceito de custo de oportunidade se refere ao potencial de ganhos que um indivíduo, investidor ou corporação deixa de obter ao optar por uma alternativa em vez de outra.

A importância de considerar o custo de oportunidade reside na sua capacidade de contribuir para uma escolha mais informada e eficaz, mesmo que a quantificação exata desses custos não seja sempre possível.

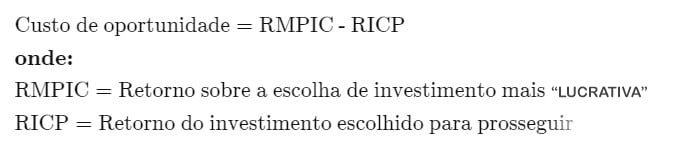

Fórmula do Custo de Oportunidade

Para quantificar o custo de oportunidade, utiliza-se uma fórmula matemática que compara os retornos esperados das opções disponíveis:

A equação baseia-se na diferença entre os lucros antecipados de duas alternativas exclusivas. Por exemplo, uma organização tem a escolha entre:

Opção A: Aplicar capital excedente em ações no mercado financeiro

Opção B: Reinvestir esse capital na empresa, adquirindo equipamentos novos para ampliar a produção

Supondo um retorno esperado de 10% das ações e um aumento de produção estimado em 8% de retorno com o novo equipamento, o custo de oportunidade de não investir no mercado de ações seria de 2% (10% – 8%). Isto é, ao preferir a reinvestimento na empresa, abdica-se da possibilidade de alcançar um ganho superior no primeiro ano.

Custo de Oportunidade e Estrutura de Capital

O exame cuidadoso do custo de oportunidade é vital na configuração da estrutura de capital de uma corporação. A decisão entre assumir dívidas ou emitir ações implica custos explícitos, já que ambos os métodos requerem a compensação dos credores ou acionistas. Adicionalmente, cada escolha envolve seu próprio custo de oportunidade.

Os recursos financeiros destinados ao pagamento de dívidas ou outras obrigações financeiras não estão disponíveis para investimento em outras áreas. Portanto, a corporação deve avaliar se a expansão ou novas oportunidades de crescimento, viabilizadas por financiamento, proporcionariam retornos superiores aos possíveis através de investimentos alternativos.

Na busca pelo equilíbrio ideal, as empresas analisam os custos e benefícios do financiamento através de dívidas em comparação com a emissão de ações, considerando aspectos financeiros e não financeiros. Dado que o custo de oportunidade foca em potenciais futuros, a taxa real de retorno (RoR) para qualquer opção permanece incerta, o que torna essa análise um desafio na prática.

Análise do Custo de Oportunidade em Contexto Empresarial

Imaginemos uma corporação com a disponibilidade de $20.000 em fundos excedentes, enfrentando a decisão de investir em títulos com expectativa de retorno de 10% ao ano, ou na compra de novos equipamentos. O benefício não realizado pela opção descartada constitui o custo de oportunidade.

Caso a preferência recaia sobre os títulos, o investimento poderia render aproximadamente $2.000 no primeiro ano, $2.200 no segundo e $2.420 no terceiro ano.

Por outro lado, a aquisição de equipamentos novos permitiria à empresa expandir sua capacidade produtiva. Levando em conta o tempo necessário para a instalação do equipamento e o treinamento de funcionários, prevê-se que este investimento resultaria em um acréscimo de $500 no lucro do primeiro ano, seguido por $2.000 no segundo ano e $5.000 nos anos subsequentes.

Ao analisar os retornos, investir em títulos parece ser a opção mais vantajosa nos dois primeiros anos. No entanto, a partir do terceiro ano, o equipamento novo torna-se a escolha mais rentável, com um diferencial positivo de $880, considerando os lucros acumulados frente aos retornos dos títulos.

Análise do Custo de Oportunidade para o Indivíduo

Decisões individuais também incorrem em custos de oportunidade, que podem variar em magnitude. Considere a situação de receber um bônus inesperado de $1.000. Este montante pode ser utilizado imediatamente em lazer, ou investido para desfrutar de uma experiência futura.

Investindo o bônus em um certificado de depósito com rendimento de 5% ao ano, o valor cresceria para $1.050 em um ano. Além disso, a escolha de como utilizar os dias de férias também representa um custo de oportunidade, especialmente se forem limitados e acumuláveis ao longo dos anos.

Como muitas questões relacionadas ao custo de oportunidade, não existe uma “resposta correta” única. Reflexão e priorização dos próprios desejos são essenciais na tomada de decisão.

Diferença entre Custo de Oportunidade e Custo Irrecuperável

Custo irrecuperável refere-se a despesas já realizadas no passado, diferentemente do custo de oportunidade, que se concentra nos potenciais ganhos futuros perdidos por não investir os recursos em outra opção. Ao avaliar o custo de oportunidade, os custos irrecuperáveis previamente incorridos geralmente não são considerados.

Por exemplo, a compra de 1.000 ações de uma companhia por $10 cada implica um custo irrecuperável de $10.000. Este montante, investido, não é recuperável a não ser pela venda das ações, e mesmo assim, o retorno total pode não ser garantido.

Contabilmente falando, o custo irrecuperável pode também descrever o investimento inicial em equipamentos de grande valor, que embora possam ser amortizados ao longo do tempo, representam um valor que a empresa não recuperará em termos de liquidez.

Diferenças entre Custo de Oportunidade e Risco

No contexto econômico, o termo risco refere-se à probabilidade de os resultados reais de um investimento divergirem das projeções, podendo resultar em perdas parciais ou totais do capital investido. Por outro lado, o custo de oportunidade diz respeito ao potencial de ganho perdido ao optar por um investimento em detrimento de outro.

A distinção crucial reside no fato de que o risco envolve a comparação entre o desempenho real e o esperado de um único investimento, enquanto o custo de oportunidade compara o desempenho projetado de diferentes investimentos.

Lucro Contábil Vs. Lucro Econômico

O lucro contábil é determinado segundo os Princípios Contábeis Geralmente Aceitos (GAAP), prevalentes em grande parte das corporações nos Estados Unidos, subtraindo-se os custos explícitos da receita total.

Já o lucro econômico engloba, além dos custos explícitos, o custo de oportunidade como despesa adicional. Esta métrica teórica serve para avaliar o desempenho real da empresa em relação ao que poderia ter sido alcançado sob diferentes circunstâncias de decisão.

Essencialmente, o lucro econômico, que incorpora o custo de oportunidade, é utilizado internamente para orientar estratégias e tomadas de decisões.

Conclusão

A compreensão do custo de oportunidade é fundamental para a tomada de decisões informadas, tanto no contexto empresarial quanto pessoal. Este conceito econômico, que avalia o potencial de ganho perdido ao escolher uma opção em detrimento de outra, serve como uma ferramenta crítica para otimizar a alocação de recursos. Ao ponderar sobre risco, lucro contábil e lucro econômico, torna-se evidente que a análise do custo de oportunidade não se limita apenas a uma avaliação financeira, mas também incorpora uma dimensão estratégica, permitindo que indivíduos e empresas maximizem seus resultados potenciais.

Além disso, a distinção entre custo de oportunidade e risco realça a importância de considerar não apenas os resultados potenciais, mas também a incerteza inerente aos investimentos e decisões empresariais. Enquanto o lucro contábil fornece uma visão baseada em custos explícitos, o lucro econômico, ao incluir o custo de oportunidade, oferece uma perspectiva mais abrangente sobre o verdadeiro desempenho de uma escolha.

Perguntas Frequentes

Qual é a definição simplificada de custo de oportunidade?

Custo de oportunidade é o valor não realizado ao não seguir um determinado curso de ação alternativo.

Poderia dar um exemplo de custo de oportunidade em investimentos?

Imaginemos um investidor que aplica $5.000 anualmente em títulos durante 50 anos, esperando um retorno médio de 2,5% ao ano. Ao final desse período, o valor do investimento atingiria quase $500.000. Contudo, se esse investidor tivesse diversificado seus investimentos, aplicando metade do montante em ações com um retorno médio de 5% ao ano, o valor do portfólio ultrapassaria $1 milhão, estabelecendo assim um custo de oportunidade superior a $500.000 pela escolha inicial.

Como é possível prever o custo de oportunidade?

A previsão do custo de oportunidade baseia-se em estimativas e suposições, uma vez que é impossível determinar com precisão os resultados financeiros de decisões alternativas ao longo do tempo. Investidores podem recorrer a dados históricos de diversos tipos de investimentos como uma tentativa de estimar retornos futuros, mas deve-se lembrar que resultados passados não garantem performances futuras.

{kind=link}