O que é Amortização?

A amortização é um método contábil utilizado para diminuir gradativamente o valor registrado de um débito ou de um ativo intangível ao longo de um período definido. No contexto de um débito, a amortização visa à distribuição equitativa dos pagamentos ao longo do tempo. Quando referida a ativos intangíveis, o processo de amortização assemelha-se à depreciação.

Como funciona a Amortização?

A palavra “amortização” se aplica a dois cenários distintos. Primeiramente, no âmbito do pagamento de dívidas, a amortização implica na realização de pagamentos periódicos do principal e dos juros, distribuídos de forma a quitar completamente a dívida dentro de um prazo estabelecido. Um cronograma de amortização detalha como o saldo devedor – seja de uma hipoteca ou de um financiamento automotivo – é reduzido por meio de pagamentos fragmentados.

Em segundo lugar, no que tange aos ativos intangíveis, a amortização também descreve o procedimento de alocar os custos de capital desses ativos ao longo de um período predefinido – tipicamente, a sua vida útil – para fins contábeis e fiscais.

Amortização de Empréstimos

O termo amortização também pode ser entendido como o processo de saldar uma dívida através de prestações regulares, que incluem tanto o principal quanto os juros, de maneira a liquidar o empréstimo integralmente na sua data de maturidade.

Um cronograma de amortização de empréstimo ilustra a sequência completa dos pagamentos periódicos, detalhando as parcelas destinadas ao principal e aos juros em cada pagamento, até a completa liquidação do empréstimo ao término de seu período. Inicialmente, uma parcela maior do pagamento mensal é destinada aos juros, contudo, à medida que os pagamentos avançam, uma proporção maior é aplicada ao principal da dívida.

Para calcular a amortização, pode-se recorrer a calculadoras financeiras avançadas, softwares de planilhas eletrônicas (como o Microsoft Excel) ou calculadoras de amortização disponíveis online. Ao firmar um acordo de empréstimo, o credor pode disponibilizar uma cópia do cronograma de amortização ou indicar o prazo dentro do qual os pagamentos devem ser realizados.

Os cronogramas de amortização podem ser adaptados de acordo com as especificidades do empréstimo e as condições pessoais do devedor. Utilizando calculadoras de amortização mais sofisticadas, é possível analisar como pagamentos adicionais podem influenciar a aceleração do processo de amortização. Por exemplo, se espera receber uma herança ou um bônus anual, essas ferramentas permitem avaliar o impacto que a aplicação desses recursos extras na dívida pode ter sobre a data de vencimento do empréstimo e o total de juros pagos ao longo do tempo.

Cálculo da Amortização de Empréstimos

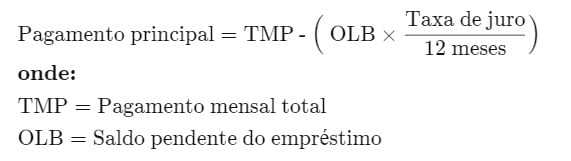

Para determinar o valor principal mensal devido em um empréstimo com sistema de amortização, emprega-se a seguinte equação:

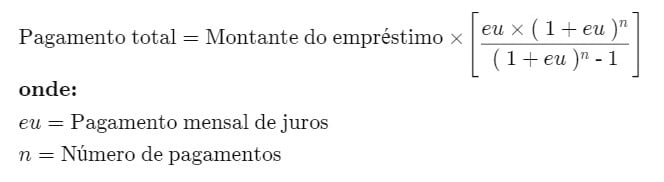

Comumente, o montante do pagamento mensal é estabelecido no momento da contratação do empréstimo. Contudo, ao se projetar ou comparar os pagamentos mensais baseando-se em parâmetros específicos, como o montante do empréstimo e a taxa de juro, pode ser necessário efetuar também o cálculo do pagamento mensal total. Para calcular o montante total do pagamento mensal, a fórmula aplicável é:

A taxa de juro anual deve ser dividida por 12 para obter a taxa de juro mensal. Por exemplo, uma taxa de juro anual de 3% resulta em uma taxa de juro mensal de 0,25% (0,03 taxa anual ÷ 12 meses). Multiplica-se, então, a duração do empréstimo em anos por 12 para determinar o número total de pagamentos. Por exemplo, um empréstimo automotivo com duração de quatro anos totaliza 48 pagamentos (4 anos x 12 meses).

Elaboração de Cronogramas de Amortização

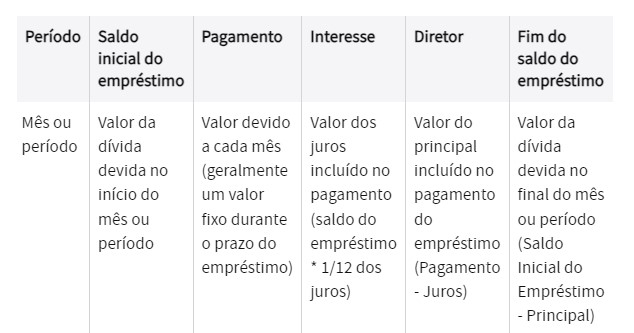

Os cronogramas de amortização são tipicamente constituídos por seis colunas, cada uma fornecendo dados relevantes tanto para o mutuário quanto para o credor. As colunas são usualmente organizadas da seguinte maneira:

O período refere-se à ocasião de cada pagamento do empréstimo, normalmente em base mensal. Contudo, cada entrada do cronograma de amortização corresponde a um pagamento; logo, caso os pagamentos ocorram de forma quinzenal ou trimestral, o período será adaptado. Esta coluna é útil para que mutuários e credores compreendam como os pagamentos serão efetuados e divididos, podendo ser representada por um número sequencial de pagamentos (ex.: Pagamento 1, Pagamento 2, etc.) ou datas específicas (ex.: 01/01/2023, 01/02/2023, etc.).

O saldo inicial do empréstimo indica o montante devido no início do período, seja ele o valor original do empréstimo ou o saldo transferido do mês anterior (o saldo final de um mês é o saldo inicial do subsequente).

O pagamento mensal é o montante devido calculado previamente. Este valor tende a permanecer fixo ao longo da duração do empréstimo. Embora o cálculo dos juros e do principal geralmente anteceda a determinação do pagamento, este equivale à soma do principal com os juros do período.

A parcela de juros representa a fração do pagamento destinada a cobrir os juros. Essa quantia é calculada com base no saldo devedor, multiplicado pela taxa de juro pertinente ao período. Por exemplo, para pagamentos mensais, a taxa de juro pode ser 1/12 da taxa anual aplicada ao saldo inicial. É vital compreender como o credor calcula e aplica a taxa percentual anual, influenciando diretamente o cronograma de amortização. Com a redução do saldo devedor ao longo do tempo, espera-se uma diminuição nos juros cobrados por período.

A parcela principal é o montante que resta do pagamento após deduzir os juros do período. Conforme o saldo devedor diminui, os juros a pagar reduzem, possibilitando um aumento gradual desta parcela ao longo do tempo.

O saldo final do empréstimo é calculado subtraindo a parcela principal do saldo inicial, indicando o novo saldo devedor após o pagamento no período corrente.

Vantagens e Desvantagens da Amortização de Empréstimos

Vantagens

Empréstimos com sistemas de amortização proporcionam um esquema de pagamentos uniforme ao longo de sua vigência, facilitando a gestão financeira dos tomadores de empréstimos a médio e longo prazo. Uma vantagem significativa desses empréstimos é a inclusão de uma parcela do principal em cada quitação, permitindo a redução progressiva do saldo devedor.

Desvantagens

Contudo, uma desvantagem notável é que nas etapas iniciais do empréstimo, uma parte menor do pagamento é direcionada ao principal, sendo a maior parcela destinada aos juros. Isso implica que, em casos como o de hipotecas, o acúmulo de capital próprio é minimizado nos primeiros anos, o que pode ser desfavorável se houver intenção de vender o imóvel em curto prazo.

Amortização de Ativos Intangíveis

A amortização também se aplica a ativos intangíveis, referindo-se ao processo de distribuição do custo de um ativo intangível pelo seu período de vida útil esperado. Esse processo é utilizado para registrar o desgaste de ativos intangíveis como goodwill, patentes, marcas registradas e direitos autorais.

Esse cálculo é realizado de maneira semelhante à depreciação, que se aplica a ativos tangíveis como equipamentos e edifícios, e à exaustão, usada para recursos naturais. Ao amortizar despesas ao longo do tempo, as empresas conseguem alinhar o custo de utilização de um ativo às receitas geradas no mesmo período contábil, conforme os princípios contábeis geralmente aceitos (GAAP).

Além disso, a amortização de ativos intangíveis é estratégica para o planejamento fiscal. O Internal Revenue Service (IRS) permite deduções de diversas despesas relacionadas a ativos intangíveis, incluindo gastos com pesquisa e desenvolvimento, aquisição de arrendamentos e custos associados a goodwill, patentes e marcas registradas.

Importância da Amortização

A amortização é crucial tanto para empresas quanto para investidores ao oferecer uma visão clara dos custos ao longo do tempo. No que tange ao reembolso de empréstimos, ela esclarece a composição dos pagamentos entre juros e principal, auxiliando em deduções fiscais e no planejamento financeiro ao projetar o saldo devedor futuro após determinado número de pagamentos.

No contexto de ativos intangíveis, a amortização ajuda a reduzir o lucro tributável da empresa, minimizando a carga tributária, ao mesmo tempo que proporciona aos investidores uma perspectiva mais acurada dos lucros reais. Com o passar do tempo, ativos como marcas e patentes podem depreciar devido à obsolescência, e a amortização reflete o uso desses ativos pela empresa ao longo do tempo.

Amortização Vs. Depreciação: Entendendo as Diferenças

Amortização e depreciação são conceitos que refletem o esforço para registrar o custo do uso de ativos ao longo do tempo, embora se apliquem a categorias diferentes de ativos. A amortização está associada a ativos intangíveis, como patentes e marcas registradas, ao passo que a depreciação diz respeito a ativos tangíveis, incluindo veículos, edifícios e maquinário, que sofrem desgaste físico.

Uma distinção relevante entre esses dois processos reside no método contábil para a diminuição do valor dos ativos no balanço patrimonial. Para ativos intangíveis, a amortização é registrada através da redução direta no valor contábil da conta de ativo específico. Por outro lado, a depreciação é contabilizada mediante o crédito em uma conta denominada “depreciação acumulada”, que funciona como uma conta contrapartida do ativo, permitindo que o custo original do ativo fixo seja mantido nos registros contábeis enquanto o valor líquido do ativo é apresentado como diminuído.

Adicionalmente, a metodologia para calcular amortização e depreciação pode variar. Ativos intangíveis geralmente são amortizados utilizando o método linear ao longo de sua vida útil. Já para os ativos tangíveis, existem diversos métodos de cálculo, como o método de saldo decrescente, o método de saldo decrescente duplo, o método da soma dos dígitos dos anos ou o método da unidade de produção.

Conclusão

A amortização é um conceito fundamental no mundo financeiro e contábil, essencial para entender como os valores de ativos, tanto tangíveis quanto intangíveis, são gerenciados e registrados ao longo do tempo. O processo de amortização não apenas ajuda a distribuir o custo de um ativo ao longo de sua vida útil de maneira sistemática, mas também oferece uma visão clara sobre como o pagamento de empréstimos impacta o balanço financeiro de indivíduos e empresas. Ao diferenciar entre amortização e depreciação, é possível compreender melhor a natureza e o tratamento contábil dos variados tipos de ativos, permitindo um planejamento financeiro e fiscal mais eficaz.

A amortização de empréstimos, por sua vez, esclarece a estrutura de pagamentos ao longo do tempo, demonstrando a proporção entre juros e principal em cada parcela, o que é vital para quem busca gerenciar dívidas de forma inteligente e sustentável. Além disso, a amortização de ativos intangíveis desempenha um papel crucial na precisão dos registros contábeis e na estratégia fiscal das empresas, assegurando que os custos associados a esses ativos sejam devidamente alinhados às receitas que geram.

Perguntas Frequentes

O que é Amortização Negativa?

Amortização negativa ocorre quando o montante devido de uma dívida aumenta a cada pagamento efetuado, mesmo estando em dia. Isso se deve ao fato de os juros acumulados serem superiores ao valor das parcelas pagas. Esse fenômeno é particularmente risco em cenários com altas taxas de juros, como no uso de cartões de crédito. Para evitar o aumento da dívida, é crucial gerenciar bem os empréstimos e priorizar a quitação das dívidas.

Amortização de Ativos Intangíveis: O que Significa?

A amortização de ativos intangíveis refere-se ao processo de distribuição do custo de ativos intangíveis, tais como goodwill, patentes e direitos autorais, ao longo de sua vida útil esperada. Esse procedimento é análogo à depreciação de ativos tangíveis, permitindo que as empresas associe os custos dos ativos às receitas geradas em cada período contábil, além de possibilitar a dedução desses custos ao longo do tempo.

Por que a Amortização é Importante na Contabilidade?

A amortização é essencial para que empresas e investidores possam mapear e antecipar seus custos futuros. No contexto de empréstimos, ela esclarece a divisão dos pagamentos entre juros e principal, facilitando, por exemplo, a dedução de juros em declarações fiscais. No que tange aos ativos intangíveis, a amortização pode diminuir o lucro tributável, reduzindo obrigações fiscais e fornecendo uma visão mais precisa dos lucros reais da empresa.

Como se Amortiza um Empréstimo?

Para amortizar um empréstimo, inicialmente, determina-se o valor do pagamento mensal ao longo do prazo do empréstimo. Em seguida, elabora-se um cronograma de amortização que destaca quanto de cada pagamento mensal é destinado aos juros e quanto ao principal. Com o passar do tempo, uma parcela crescente do pagamento é alocada ao principal, contribuindo para a liquidação do empréstimo.

O que é um Cronograma de Amortização de 30 Anos?

Um cronograma de amortização de 30 anos ilustra a divisão de um pagamento fixo de empréstimo entre juros e principal ao longo de 360 meses, como é comum em hipotecas de 30 anos. Nos primeiros anos, a maior parte do pagamento é direcionada aos juros, enquanto nos anos finais, o principal constitui a maior parte do pagamento. Este cronograma pode ser apresentado em tabelas ou graficamente.

{kind=link}