O que é Ágio?

O ágio é reconhecido como um ativo intangível decorrente da aquisição de uma empresa por outra. Este valor reflete a capacidade da empresa adquirente de obter uma vantagem competitiva por meio dessa compra.

Mais precisamente, o ágio corresponde ao excedente do valor pago em uma aquisição, além da soma dos valores justos líquidos de todos os ativos adquiridos e das obrigações assumidas durante essa transação.

Aspectos como o renome corporativo, a reputação da marca, uma base de clientes leais, excelência no atendimento ao cliente, boas relações trabalhistas e tecnologia exclusiva constituem esse ágio. Estes são os motivos que podem levar uma empresa a pagar um prêmio sobre outra empresa durante uma aquisição.

Compreendendo o Ágio

Normalmente, o ágio aparece no contexto de aquisições empresariais. Ele se refere ao montante adicional que a empresa compradora paga acima do valor justo dos ativos líquidos da empresa adquirida.

Caso a empresa adquirente pague um valor inferior ao valor contábil do alvo, ocorre um deságio. Isso indica que a aquisição foi feita por um valor inferior ao de mercado, geralmente em situações de venda urgente.

O ágio é lançado no balanço patrimonial da empresa adquirente como um ativo intangível, dentro dos ativos realizáveis a longo prazo. De acordo com os Princípios de Contabilidade Geralmente Aceitos (GAAP) e as Normas Internacionais de Relatório Financeiro (IFRS), as empresas devem avaliar o ágio em suas demonstrações financeiras pelo menos anualmente e registrar qualquer redução no seu valor, conhecida como impairment.

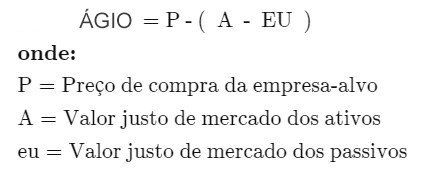

Embora a fórmula para calcular o ágio seja teoricamente simples — subtrair do preço de compra o valor justo líquido dos ativos e passivos identificáveis —, na prática, pode apresentar complexidades consideráveis.

Controvérsias sobre o cálculo do Ágio

Há divergências entre contabilistas sobre como calcular o ágio. Isso se deve, em parte, à necessidade de incorporar previsões de fluxos de caixa futuros e outras variáveis incertas no momento da aquisição.

Essa questão pode não ser sempre crítica, mas ganha importância quando contabilistas buscam métodos para comparar ativos declarados ou resultados líquidos entre diversas empresas, incluindo aquelas que realizaram aquisições e outras que não.

Perdas de Ágio

No contexto contábil, um caso típico de perda de ágio ocorre com as imparidades. A imparidade de um ativo se verifica quando o seu valor de mercado cai abaixo do custo histórico, o que pode ser desencadeado por diversos fatores adversos, como a queda de fluxos de caixa, aumento da concorrência ou recessões econômicas.

Caso uma empresa determine que o valor dos ativos líquidos adquiridos está inferior ao valor contábil, ou que o ágio foi inicialmente superestimado, ela deverá registrar uma perda, diminuindo o valor do ágio no balanço patrimonial.

A despesa com a imparidade é calculada pela diferença entre o valor atual de mercado do ativo intangível e seu preço de compra. Essa redução resulta em uma diminuição na conta de ágio no balanço patrimonial e é registrada como uma perda na demonstração de resultados, impactando diretamente o lucro líquido e, consequentemente, o lucro por ação (EPS) e o valor das ações da empresa.

Testes de Imparidade

As empresas realizam testes de imparidade em ativos intangíveis para verificar se houve perda de valor.

Existem principalmente dois métodos para realizar esses testes: a abordagem do rendimento, que projeta e desconta os fluxos de caixa futuros ao valor presente, e a abordagem de mercado, que compara os ativos e passivos de empresas semelhantes no mesmo setor.

O Financial Accounting Standards Board (FASB), responsável por estabelecer as normas GAAP, estava avaliando uma mudança na metodologia de cálculo da imparidade do ágio. Devido às dificuldades e custos associados à avaliação subjetiva da imparidade, o FASB considerava a possibilidade de retornar a um método mais antigo chamado “amortização do ágio”, que distribuiria a redução do valor do ágio ao longo de vários anos.

Ágio Vs. Outros Ativos Intangíveis

O ágio distingue-se de outros ativos intangíveis pelo fato de ser um prêmio pago acima do valor justo em uma transação, sem possibilidade de ser negociado de forma independente. Outros ativos intangíveis, como licenças ou patentes, podem ser adquiridos ou vendidos individualmente. Além disso, o ágio possui uma vida útil indefinida, ao contrário de outros intangíveis que têm uma vida útil determinada.

Limitações do Ágio

Determinar o valor do ágio é um processo complexo, e pode ocorrer deságio quando uma empresa é adquirida por um valor abaixo do seu justo valor de mercado. Essa situação é comum em vendas sob condições adversas e resulta no registro de receita na demonstração de resultados do comprador.

Existe também o risco de que uma empresa, anteriormente próspera, venha a enfrentar insolvência. Neste cenário, o ágio que anteriormente agregava valor não possui mais valor de revenda, o que influencia a avaliação do patrimônio residual pelos investidores.

Exemplo de Ágio

Considerando que o valor justo dos ativos, descontando os passivos, da Empresa ABC seja de US$ 12 bilhões, e que ela seja adquirida por US$ 15 bilhões, o prêmio pago nessa aquisição seria de US$ 3 bilhões (US$ 15 bilhões – US$ 12 bilhões). Esse valor seria registrado no balanço patrimonial do adquirente como ágio.

Um exemplo concreto é a fusão entre T-Mobile e Sprint, anunciada no início de 2018. O valor da transação foi estimado em US$ 35,85 bilhões em 31 de março de 2018. Com o valor justo dos ativos em US$ 78,34 bilhões e dos passivos em US$ 45,56 bilhões, o ágio da operação foi identificado como sendo de US$ 3,07 bilhões.

Conclusão

O ágio, enquanto ativo intangível significativo nas transações de aquisição empresarial, desempenha um papel crucial na contabilidade e avaliação financeira. Sua complexidade e natureza intangível exigem uma análise cuidadosa e métodos de avaliação precisos para garantir que os valores registrados no balanço patrimonial reflitam a realidade econômica da empresa adquirente. Apesar das dificuldades associadas ao cálculo e à possível imparidade do ágio, ele oferece insights valiosos sobre o valor estratégico adicional que uma empresa adquirida traz para a compradora.

Investidores e contabilistas devem, portanto, estar equipados com um entendimento profundo do ágio para interpretar corretamente os efeitos de uma aquisição no desempenho financeiro de uma empresa. Além disso, a contínua evolução dos padrões contábeis e financeiros, como as discussões em torno da amortização do ágio pelo FASB, destaca a necessidade de permanente atualização e adaptação por parte dos profissionais da área.

O ágio é mais do que apenas um número em um balanço patrimonial; ele é uma representação da confiança na capacidade de uma empresa de gerar valor futuro além dos seus ativos físicos e quantificáveis. Portanto, uma gestão e análise cuidadosas do ágio são essenciais para a transparência financeira e para a estratégia empresarial sustentável.

Perguntas Frequentes

Como o Ágio difere de outros ativos?

No balanço patrimonial, o ágio é um ativo intangível resultante da compra de uma empresa por um valor superior ao seu patrimônio líquido. Diferentemente de outros ativos com vida útil fixa, o ágio não é amortizado ou depreciado, mas é periodicamente testado quanto à sua imparidade. Se for constatada uma depreciação no valor do ágio, deve-se realizar uma baixa, impactando negativamente os lucros da empresa.

Como o Ágio é utilizado em investimentos?

Avaliar o ágio é essencial para investidores, visto que analisar o balanço de uma empresa sem entender o valor justificado do ágio pode ser desafiador. Por exemplo, uma empresa pode justificar seu ágio com base no reconhecimento de marca e na lealdade dos clientes da empresa adquirida. Os investidores examinam detalhadamente o ágio registrado para decidir se este valor pode necessitar de amortização futura ou se, em alguns casos, o ágio real pode ser superior ao registrado.

Qual é um exemplo de ágio no balanço?

Imagine um investidor que compra uma empresa local de produtos de consumo populares. Se a empresa possuía ativos líquidos de US$ 1 milhão e foi adquirida por US$ 1,2 milhão, o ágio de US$ 200.000 é refletido no balanço patrimonial. O investidor pode justificar o prêmio pago pela forte reputação da marca e pela fidelidade do cliente. No entanto, se o valor percebido da marca diminuir, pode ser necessário amortizar parte ou todo esse ágio.

{kind=link}