В тази статия ще обсъдим:

Какво е стандартно отклонение?

Стандартното отклонение представлява на статистическа мярка, която определя количествено вариацията или дисперсията на стойностите на даден набор от данни около средната стойност. Това изчисление се извършва чрез извличане на корен квадратен от дисперсията, което улеснява разбирането на степента, в която всяка отделна стойност се различава от зададената средна стойност.

На практика набор от данни със стойности, широко разпръснати около средната стойност, ще доведе до високо стандартно отклонение. Това показва, че колкото по-голяма е дисперсията на данните, толкова по-голяма е стойността на стандартното отклонение.

Ползите

- Стандартното отклонение осигурява количествен анализ на дисперсията на данните в сравнение със средната стойност на ансамбъла.

- Определя се чрез изчисляване на корен квадратен от дисперсията.

- Във финансовата сфера стандартното отклонение често се използва като индикатор за риска, свързан с даден актив.

- Активите с висока волатилност имат високо стандартно отклонение, докато стабилните активи, като акции на консолидирани компании (сини чипове), обикновено имат ниско стандартно отклонение.

Въпреки това, ограничение на стандартното отклонение е неговото тълкуване на всички форми на несигурност като риск, включително тези, които могат да доведат до възвръщаемост над средната.

Каква е функцията на стандартното отклонение?

Във финансовия контекст стандартното отклонение се използва като статистически показател, който, когато се приложи към годишната норма на възвръщаемост на инвестиция, разкрива нейната историческа променливост.

По-високото стандартно отклонение в даден актив показва по-голяма променливост между неговите отделни цени и средната стойност, което предполага по-широк ценови диапазон. По този начин активите с по-голяма волатилност, като някои акции, имат по-високо стандартно отклонение, докато тези, които се считат за по-стабилни, като акциите на сините чипове, имат по-ниско стандартно отклонение.

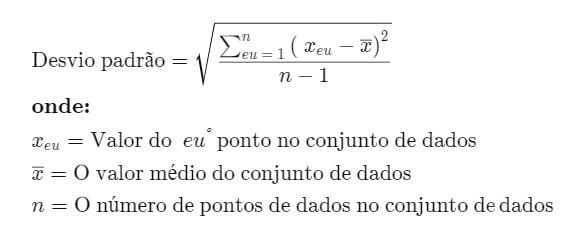

Формула за стандартно отклонение

Изчисляването на стандартното отклонение се извършва чрез получаване на корен квадратен от стойност, която се определя чрез сравняване на всяка точка от данни с общата средна стойност на данните от дадена популация. Формулата е:

Процедура за изчисляване на стандартното отклонение

За да изчислите стандартното отклонение, следвайте процеса по-долу:

1. Първо, средноаритметичното на данните се определя чрез сумиране на всички стойности и разделяне на резултата на общия брой точки от данни.

2. След това се изчислява разликата между всяка точка от данни и средната стойност, което води до индивидуалната вариация на всяка точка.

3. Следващата стъпка е да поставите на квадрат всяка от тези вариации.

4. След това всички получени вариации на квадрат се сумират.

5. След това тази обща сума се разделя на общия брой точки от данни минус едно.

6. Накрая се извлича корен квадратен от резултата, получен в предишната стъпка.

Използване на стандартното отклонение

Стандартното отклонение е изключително подходящо в контекста на инвестициите и търговията, тъй като предлага точна мярка за променливостта на пазара и финансовите активи, допринасяйки за предвиждането на тенденциите в доходността. В контекста на инвестициите, например, индексен фонд, който има намалено стандартно отклонение в сравнение с неговия референтен индекс, показва, че изпълнява целта си да възпроизвежда поведението на индекса.

От друга страна, фондовете с агресивен растеж се очаква да покажат по-високо стандартно отклонение в сравнение със съответните пазарни индекси, тъй като техните мениджъри приемат по-смели стратегии в опит да постигнат по-висока от средната възвръщаемост.

По-малкото стандартно отклонение обаче не е непременно по-изгодно, тъй като всичко зависи от естеството на инвестициите и предразположението на инвеститора към риск. Когато разглеждат стандартното отклонение в своите портфейли, от решаващо значение е инвеститорите да оценят своята толерантност към променливост и дългосрочни инвестиционни цели. Инвеститорите с по-агресивен профил може да предпочетат инвестиционни опции с по-голяма променливост, докато тези с по-консервативен профил може да търсят по-малко променливи алтернативи.

Стандартното отклонение е един от основните показатели за оценка на риска, широко използван от финансови анализатори, портфолио мениджъри и инвестиционни консултанти. Финансовите институции често разкриват стандартното отклонение на взаимните фондове и други финансови продукти, предоставяйки ясна представа за това как възвръщаемостта варира от очакваната средна стойност. Тъй като е лесен за тълкуване индикатор, тази статистика се докладва редовно на клиенти и инвеститори.

Стандартно отклонение срещу дисперсия

Дисперсията се получава чрез първо осредняване на стойностите на набор от данни, изваждане на тази средна от всяка стойност поотделно, повдигане на квадрат на тези разлики и накрая на квадрат средната стойност на тези стойности. Стандартното отклонение от своя страна съответства на корен квадратен от тази вариация. Тези процедури могат да се извършват ефективно с помощта на софтуер като Excel.

Вариацията определя количествено амплитудата на дисперсията на данните по отношение на средната стойност. Колкото по-голяма е вариацията, толкова по-голяма е дисперсията между стойностите на данните, което показва възможността за по-големи разстояния между една стойност и друга. Ако стойностите на данните са по-близо една до друга, вариацията ще бъде по-малка. Тълкуването на вариацията обаче може да бъде по-сложно, тъй като представлява квадратична стойност, която може да не е лесно сравнима с оригиналните стойности в набора от данни.

Стандартното отклонение, от друга страна, има тенденция да бъде по-интуитивно и приложимо, като се изразява в същата мерна единица като оригиналните данни, което не се случва непременно с вариация. Със стандартното отклонение е възможно да се определи дали данните следват нормално разпределение или представляват друга форма на математическа зависимост.

При нормално разпределение приблизително 68% от данните са в рамките на едно стандартно отклонение от средната стойност. По-големите вариации водят до повече данни извън този диапазон, докато по-малките вариации показват, че повече данни са близки до средните.

Предимства и недостатъци на стандартното отклонение

Предимства

Стандартното отклонение е широко призната и използвана мярка за дисперсия. Поради своята познатост сред анализатори и професионалисти от различни области, като инвестиции и актюерска наука, този показател често се избира за анализ.

Тази мярка взема предвид всички наблюдения в набора от данни, като предлага пълен анализ. За разлика от други мерки, които се фокусират само върху най-крайните стойности, стандартното отклонение взема предвид всяка точка от данни, осигурявайки по-изчерпателен и точен изглед на дисперсията.

Възможно е да се комбинира стандартното отклонение на два различни набора от данни, като се използва специфична формула за комбинирано стандартно отклонение, нещо, което не се прилага за други мерки за дисперсия. Освен това стандартното отклонение може да бъде интегрирано в допълнителни алгебрични изчисления, което го отличава от други форми на статистически анализ.

недостатъци

Когато използвате стандартно отклонение, трябва да имате предвид няколко съображения. Тази мярка не показва изрично колко далеч е дадена стойност от средната стойност, а по-скоро сравнява разликите на квадрат, важен нюанс в разбирането на дисперсията на данните спрямо средната стойност.

Стойностите, които са много далеч от средната стойност, или отклоненията, оказват значително влияние върху стандартното отклонение, главно защото разликите са на квадрат, увеличавайки ефекта на тези екстремни точки в анализа.

И накрая, ръчното изчисляване на стандартното отклонение може да бъде предизвикателство, което изисква няколко сложни стъпки, които увеличават риска от грешки. Тази трудност обаче може да бъде сведена до минимум с използването на усъвършенствани изчислителни инструменти, като терминала на Bloomberg.

Примери за стандартно отклонение

Помислете за набор от данни, съставен от стойностите 5, 7, 3 и 7, чиято сума е 22. За да се намери средната стойност, тази обща сума се разделя на броя наблюдения, който в този случай е четири, което води до средна стойност от 5,5. Следователно имаме средна стойност (\(x̄\)) от 5,5 и общ брой данни (\(N\)), равен на 4.

За да се изчисли дисперсията, средната стойност на всяка стойност в набора от данни се изважда, като се получават разликите -0,5, 1,5, -2,5 и 1,5. След това тези разлики се повдигат на квадрат, което води до съответно 0,25, 2,25, 6,25 и 2,25. Сумата от тези стойности на квадрат е 11, което, разделено на \(N-1\) (в този случай 3), води до дисперсия от приблизително 3,67.

Корен квадратен от тази дисперсия ни дава стандартното отклонение, което е приблизително 1,915.

Вземайки акциите на Apple (AAPL) като пример за пет години, с годишна възвръщаемост от 88,97% през 2019 г., 82,31% през 2020 г., 34,65% през 2021 г., -26,41% през 2022 г. и 28,32% през 2023 г., средната възвръщаемост през тези пет години е 41,57%.

Като извадим средната доходност за всяка година, получаваме съответно 47,40%, 40,74%, -6,92%, -67,98% и -13,25%. След като повдигнем тези стойности на квадрат, имаме 22,47%, 16,60%, 0,48%, 46,21% и 2,42%. Сумата от тези квадратни стойности е 0,882. Разделяйки тази стойност на 4 (\(N-1\)), получаваме дисперсия от 0,220.

Коренът квадратен от тази дисперсия е стандартното отклонение, което води до 0,469 или 46,90%.

Заключение

Стандартното отклонение се появява като основен статистически инструмент за измерване на дисперсията на набор от данни по отношение на неговата средна стойност. Чрез практически примери, като представянето на акциите на Apple или прост набор от числа, беше демонстрирано как да се изчислят дисперсията и стандартното отклонение, изяснявайки уместността на всяка мярка при тълкуването на променливостта и разсейването на данните.

Разбирането на стандартното отклонение е от решаващо значение за няколко области, включително финанси, научни изследвания и инженерство, тъй като предлага представа за последователността или променливостта на анализираните данни. Високо стандартно отклонение показва по-голяма дисперсия на стойностите около средната стойност, което предполага променливост или непоследователност, докато ниската стойност предполага, че данните са по-групирани около средната стойност, което показва стабилност.

Често срещани въпроси

Какво означава високо стандартно отклонение?

Високо стандартно отклонение сигнализира, че стойностите в набора от данни варират значително от средната стойност, демонстрирайки значителна дисперсия на данните. От друга страна, ниско стандартно отклонение показва, че данните са по-концентрирани около средната стойност.

Каква информация се получава чрез стандартното отклонение?

Стандартното отклонение осигурява мярка за дисперсия за набор от данни, показвайки дали стойностите са близки или далеч от средната стойност. При нормални разпределения това ви позволява да разберете колко разпръснати са данните спрямо средната стойност.

Как бързо да определите стандартното отклонение?

Визуалният анализ на разпределението на данните може да покаже дали дисперсията е широка или тясна. Разпределенията с по-голяма дисперсия имат по-високи стандартни отклонения. За специфични изчисления софтуер като Excel има функции, предназначени за изчисляване на стандартното отклонение, което улеснява получаването на това измерване.

Как се изчислява стандартното отклонение?

Стандартното отклонение се изчислява от корен квадратен от дисперсията. Този процес включва определяне на средната стойност на набора от данни, изчисляване на разликите между всяка точка от данни и средната стойност, повдигане на квадрат на тези разлики, сумиране на резултатите, разделяне на броя наблюдения минус едно и накрая извличане на корен квадратен от резултата.