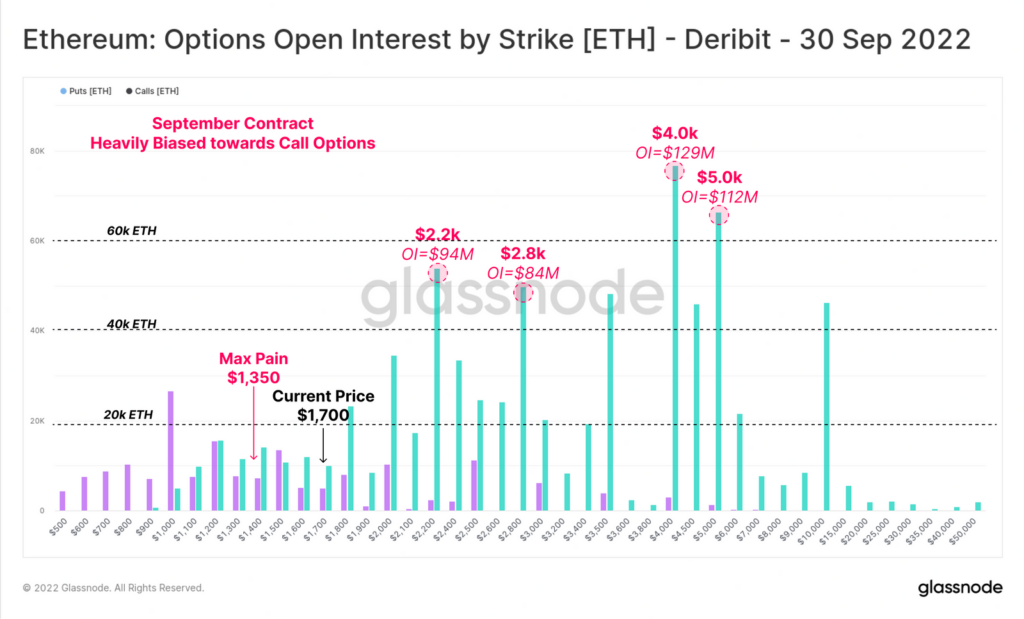

Според a отчет от блокчейн фирмата Glassnode, ETH опциите и фючърсите през септември по отношение на цените на активите на сливането на фючърсния пазар са по-ниски от основната спот цена.

Най-очакваното надграждане на мрежата Ethereum подготвя сцената за търговците на криптовалута да купуват слуховете и да продават новините.

източник: Блокчейн Glassnode

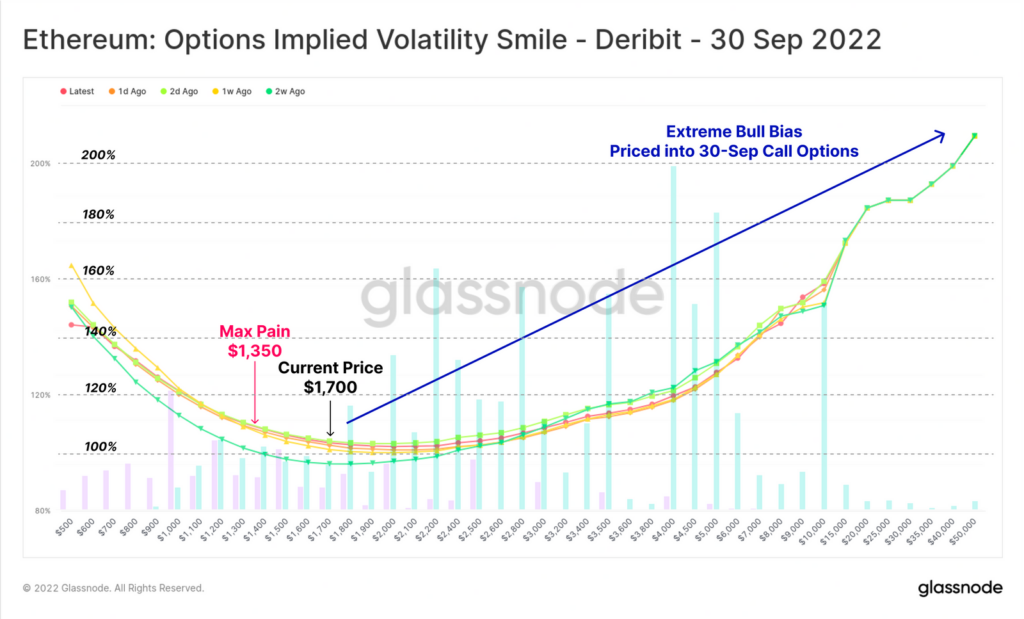

„Това силно търсене на покупки на кол опции за ETH, изтичащи през септември, тласна усмивката на волатилността към състояние на екстремни бичи пристрастия. Върху тази диаграма са разположени отворени лихвени ленти, където може да се види, че възходящият наклон е силно движен от търговци, готови да платят премия за дълга експозиция на кол.“

„Подразбиращата се волатилност за този договор е доста над 100% при почти всички страйк цени. Най-настроените трейдъри, които купуват кол опции над $5, са готови да платят премия от над 130% подразбираща се волатилност.“

източник: Блокчейн Glassnode

„Ако сравним формата и мащаба на усмивката на волатилността през септември с октомври, можем да видим драматичен спад в дясната опашка, с относително плоска форма и IV под 110% по кривата. Това предполага сравнително по-ниско търсене на експозиция на ETH чрез опции след събитието Merge.”

„Интересното е, че след сливането лявата опашка ценообразува значително по-висока подразбираща се волатилност, което показва, че търговците плащат премия за защитата на „продавайте новините“ след сливането.“

Тази тенденция обаче претърпява рязък обрат през октомври, когато търсенето на ETH опции изглежда намалява. Всъщност подразбиращата се волатилност на ETH – показател, който измерва пазарните очаквания относно бъдещата цена на даден актив – е сравнително по-висока при мечи прогнози за цените, отколкото при бичи. Това показва, че търговците „плащат премия за защита на пут опцията „продай новините“ след сливането“, според Glassnode.