In dit artikel bespreken we:

Wat is het jaarlijkse opbrengstpercentage (APY)?

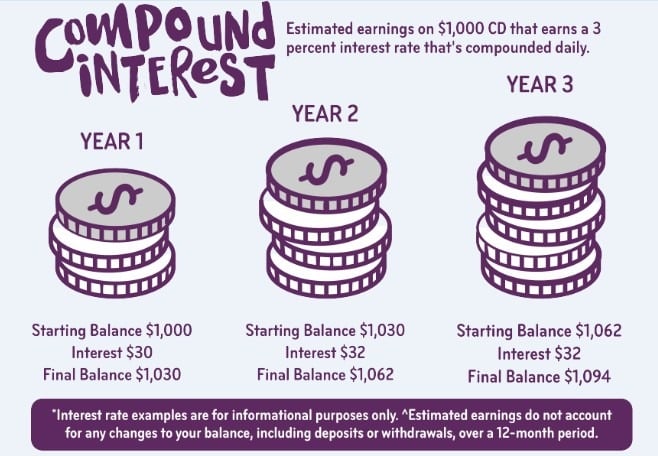

In traditionele financiering heeft een spaarrekening meestal een enkelvoudige rentevoet en een jaarlijks rendementspercentage (APY). De enkelvoudige rente is het bedrag aan rente ontvangen op de aanbetaling. Stel bijvoorbeeld dat een rekening bij een bepaalde bank een jaarlijkse rente van 5% biedt. Als een gebruiker $ 1.000 op het account stort, heeft hij na een jaar $ 1.050 op het account.

Rente vs. APY

De rente houdt geen rekening met de effecten van kapitalisatie, maar de APY wel. APY verwijst naar het verwachte jaarlijkse rendement op een deposito na verwerking van samengestelde rente. Samengestelde rente is de rente die een bepaalde gebruiker verdient op zijn hoofdsom (het oorspronkelijke bedrag van de investering in een actief) en de rente die wordt verdiend op de eerste storting.

Real-life voorbeeld van een APY

Stel bijvoorbeeld dat de hierboven genoemde rekening de maandelijkse rente opbrengt. Als dezelfde gebruiker $ 1.000 USD op deze rekening stort, heeft hij na een jaar $ 1.051,16 USD. Het verschil tussen de twee lijkt misschien onbeduidend, maar na verloop van tijd zal de winst aanzienlijk zijn. Helaas bieden de meeste traditionele financiële spaarrekeningen zeer lage APY's, met de hoogste rond de 0,70% en de laagste rond de 0,06%. Hierdoor zijn eventuele rente-inkomsten uit deposito's op spaarrekeningen zeer gering in vergelijking met het rendement op beleggingen op de aandelenmarkt.

Hoe werkt APY in Crypto?

In de wereld van cryptocurrency werkt APY op dezelfde manier. Gebruikers kunnen samengestelde rente op hun cryptocurrency verdienen door deze op spaarrekeningen te houden, de tokens te storten en over te dragen aan de landbouw, waardoor liquiditeit wordt verschaft aan liquiditeitspools. Deze rentedragende activiteiten zijn beschikbaar via cryptocurrency-uitwisselingen, protocollen voor gedecentraliseerde financiering (DeFi) en portemonnee-apps. Gebruikers verdienen meestal rente op dezelfde cryptocurrency die ze hebben gestort. Er zijn echter gevallen waarin gebruikers rente kunnen verdienen op een andere cryptocurrency.

Wat is een goede APY voor Crypto?

Doorgaans is de APY die wordt verdiend met het storten van cryptovaluta veel hoger dan die van spaarrekeningen in de traditionele financiële wereld. De meeste cryptocurrency-projecten bieden een APY van meer dan 1%. Gebruikers die bijvoorbeeld Tether deponeren ( USDT ) op Phemex ontvangt naar schatting 7% APY zonder zelfs maar het geld voor een vaste periode te hoeven vergrendelen. Als gebruikers bereid zijn een uitsluitingsperiode van 7 dagen aan te gaan, kan de APY worden verhoogd tot 10%. Er zijn ook projecten die zeer hoge APY's van meer dan 100% bieden, meestal op DeFi-platforms zoals PancakeSwap (CAKE), uniswap (UNI) en SushiSwap (SUSHI).

APY-tarieven tussen platforms zijn zeer concurrerend. Als de transactiekosten laag genoeg zijn, kunnen inkomensboeren schakelen tussen liquiditeitspools op verschillende platforms om de inkomsten te maximaliseren. Gebruikers moeten zich er echter van bewust zijn dat sommige projecten fundamenteel ontoereikend kunnen zijn, dus iedereen moet zijn investeringen zorgvuldig kiezen.

APY versus APR (jaarlijks percentage): wat zijn de verschillen?

Jaarlijkse rentepercentage (APY) en jaarlijkse rentepercentage (APR) lijken erg op elkaar, omdat ze beide rente met zich meebrengen. Sommige gebruikers gebruiken deze termen zelfs door elkaar. APY en APR zijn echter niet hetzelfde.

Zoals eerder vermeld, is APY het jaarlijkse rendement op de hoofdsom en opgebouwde rente van beleggingen of spaargelden. Daarentegen is APR de geannualiseerde rente op een specifieke schuld.

Wanneer een gebruiker een lening heeft, zal zijn geldschieter hem een specifiek APR toewijzen. APR's kunnen vast of variabel zijn, afhankelijk van het type lening en de behoeften van de gebruiker. Het JKP is meestal hoger dan de nominale rente op de lening, omdat het rekening houdt met vergoedingen zoals afsluitingskosten, verzekeringen en originatiekosten (de verwerkingskosten voor een nieuwe leningaanvraag). In tegenstelling tot APY is APR echter niet samengesteld en is het een eenvoudige rentevoet.

Voor APY is een hoger percentage beter omdat gebruikers meer verdienen met hun stortingen en investeringen. Een hoge APR op schulden betekent echter dat gebruikers meer rente moeten betalen. De APR die gebruikers moeten betalen, is meestal gekoppeld aan de kredietscores van gebruikers. Als een gebruiker een goede kredietscore heeft, komt hij in aanmerking voor een lagere APR. Als een gebruiker een slechte kredietscore heeft, ontvangt hij een hoge APR. Aan de andere kant is APY niet gerelateerd aan de kredietscore van de gebruiker.

Aangezien versleutelde leningen en leningen geen kredietscores met zich meebrengen, wordt het JKP geassocieerd met marktschommelingen. Net als de APY stijgt de APR wanneer de vraag groot is en daalt wanneer de markt stabiel is.

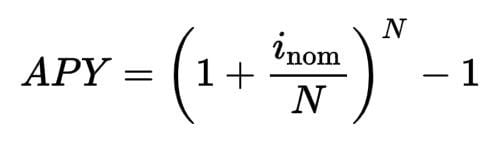

Hoe wordt APY berekend?

APY kan worden bepaald met een specifieke formule. Deze formule wordt meestal gebruikt in traditionele financieringen, waar de nominale rente gedurende een lange periode in principe hetzelfde is. Het gaat om de nominale rentewaarden en het aantal samengestelde perioden. De definities van beide zijn als volgt:

De nominale rente is de rentevoet zonder rekening te houden met inflatie.

De hoofdletterperiode verwijst naar het tijdsinterval tussen de laatste samengestelde rente en de datum van opnieuw samengestelde rente. Maandelijkse samenstelling betekent bijvoorbeeld dat de rente elke maand wordt samengesteld. Het kan maandelijks, dagelijks, jaarlijks of een andere periode zijn.

De formule voor het berekenen van de APY is als volgt:

APY's in de cryptocurrency-wereld veranderen voortdurend. Als gevolg hiervan zijn de APY die wordt weergegeven op cryptocurrency-uitwisselingen, liquiditeitspools en stakingspools vaak slechts schattingen. Volatiliteit komt voort uit de verschuiving van vraag en aanbod naar specifieke cryptografische activa. Als de vraag naar een specifieke crypto-active hoog is, zullen ook de rente en APY stijgen.

Het protocol blockchain Projectspecificatie speelt ook een rol bij het berekenen van APY, omdat de samengestelde periode voor elk project anders kan zijn. Sommige projecten genereren bijvoorbeeld rente volgens het blok dat per blokcyclus wordt gedolven, terwijl andere met verschillende deadlines werken. Hoe groter het aantal samengestelde perioden, hoe hoger de APY. Het verschil is echter relatief klein.

Stel bijvoorbeeld dat een gebruiker $ 100.000 USD stort op een rekening met een rentepercentage van 5% en maandelijks samengestelde rente. Ze zouden na een jaar ongeveer $ 105.116 USD hebben, wat een APY van 5,116% oplevert. Als het account dagelijks rente opbouwt, heeft de gebruiker na een jaar ongeveer $ 105.126 USD, wat een APY van 5,126% oplevert. Het verschil tussen maandelijkse en dagelijkse APY's is ongeveer 0,01%.

Waarom is APY zo hoog in cryptocurrencies?

Zoals eerder vermeld, hangt de APY voor een specifiek versleutelingsproject af van vraag en aanbod van de activa van het versleutelingsproject. Een hoge vraag vertaalt zich in een hoge APY. De meeste van de zeer hoge APY-aanbiedingen komen van inkomenslandbouw of liquiditeitsmijnbouw. Gebruikers verstrekken liquiditeit aan liquiditeitspools en lenen hun tokens aan anderen voor inkomsten en beloningen.

cryptografische lening

Als gebruikers meer dan 1% op de lening verdienen, betekent dit dat andere gebruikers bereid zijn meer dan 1% rente te betalen om dat cryptografisch actief te lenen. Doorgaans stelt het lenen van codering gebruikers in staat om winst te maken door ze te gebruiken voor rentearbitrage, short selling en ander gebruik:

Rentearbitrage het gaat om het lenen van cryptografische activa uit portefeuilles met een lage rente om te lenen aan portefeuilles met een hogere rente en het verschil als winst te krijgen.

short selling verwijst naar het lenen van een bepaalde waarde van een cryptografisch actief en het verkopen van het geleende geld in afwachting van een prijsdaling. Zodra de prijs daalt, kan de gebruiker dezelfde hoeveelheid crypto-actief terugkopen tegen een lagere prijs en het verschil in eigen zak steken.

Projecten met ongelooflijk hoge APY's, boven de 100%, proberen vaak het tijdelijke verlies te beperken, dat optreedt wanneer het aandeel tokens in een bepaalde pool uit balans is. Hoge APY's zijn gebruikelijk voor het lanceren van nieuwe projecten op gedecentraliseerde beurzen (DEX). Dit komt omdat in de eerste dagen van het leven van een valuta de prijs erg volatiel is en de kans op uitzetting groot is. Door enorme APY's aan te bieden, proberen deze projecten het tijdelijke verlies goed te maken en gebruikers te motiveren om liquiditeit te blijven verstrekken in plaats van te verkopen. Na enige tijd is het gebruikelijk om de APY te zien dalen naarmate het aantal liquiditeitsverschaffers groeit en het project stabiliseert.

Conclusie

Jaarlijkse Percentage Yield (APY) is het rendement op een investering, rekening houdend met hoofdsom en samengestelde rente. Een hoge APY betekent dat gebruikers meer uit hun storting halen. Daarom moeten gebruikers die hun codering willen deponeren, rekening houden met APY bij het vergelijken van platforms. Gebruikers moeten er echter rekening mee houden dat APY fluctueert.

De meeste encryptiebesparingsopties en liquiditeitspools bieden APY's van meer dan 1%. Sommige nieuwere projecten bieden APY's tot meer dan 100% om tijdelijke verliezen en prijsvolatiliteit tegen te gaan. Als gevolg hiervan kunnen gebruikers deze pools gebruiken om een goede winst te maken. Gebruikers moeten echter hun eigen onderzoek doen voordat ze een storting doen, in geval van mogelijke stoten en trekken aan het tapijt.