Šiame straipsnyje aptarsime:

Kas yra standartinis nuokrypis?

Standartinis nuokrypis reiškia Uma statistinis matas, kuris kiekybiškai įvertina tam tikro duomenų rinkinio verčių kitimą arba sklaidą aplink vidurkį. Šis skaičiavimas atliekamas išimant kvadratinę dispersijos šaknį, todėl lengviau suprasti, kiek kiekviena atskira reikšmė skiriasi nuo nustatyto vidurkio.

Praktiškai duomenų rinkinys, kurio reikšmės yra plačiai pasklidusios aplink vidurkį, sukels didelį standartinį nuokrypį. Tai rodo, kad kuo didesnė duomenų sklaida, tuo didesnė standartinio nuokrypio reikšmė.

Privalumai

- Standartinis nuokrypis suteikia kiekybinę duomenų sklaidos analizę, palyginti su ansamblio vidurkiu.

- Jis nustatomas apskaičiuojant dispersijos kvadratinę šaknį.

- Finansų srityje standartinis nuokrypis dažnai naudojamas kaip su tam tikru turtu susijusios rizikos rodiklis.

- Turto, kurio kintamumas yra didelis, standartinis nuokrypis yra didelis, o stabilaus turto, pavyzdžiui, konsoliduotų įmonių akcijos (mėlynieji žetonai), standartinis nuokrypis paprastai būna mažas.

Tačiau standartinio nuokrypio apribojimas yra visų neapibrėžtumo formų interpretavimas kaip rizika, įskaitant tuos, dėl kurių grąža gali būti didesnė nei vidutinė.

Kokia yra standartinio nuokrypio funkcija?

Finansiniame kontekste standartinis nuokrypis naudojamas kaip statistinė metrika, kuri, taikant metinę investicijų grąžos normą, atskleidžia jos istorinį nepastovumą.

Didesnis turto standartinis nuokrypis rodo didesnį atskirų kainų ir vidutinių kainų skirtumą, o tai rodo platesnį kainų diapazoną. Taigi turtas, kurio nepastovumas didesnis, pavyzdžiui, tam tikros akcijos, turi didesnį standartinį nuokrypį, o stabilesnio laikomo turto, pvz., „blue chip“ akcijos, standartinis nuokrypis yra mažesnis.

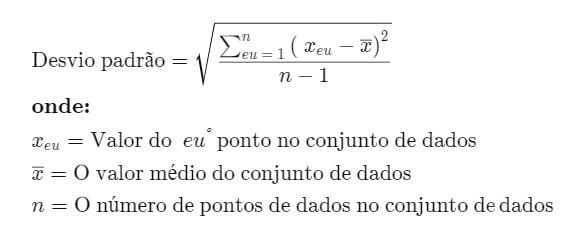

Standartinio nuokrypio formulė

Standartinis nuokrypis apskaičiuojamas gavus kvadratinę šaknį iš vertės, kuri nustatoma lyginant kiekvieną duomenų tašką su bendru tam tikros populiacijos duomenų vidurkiu. Formulė yra tokia:

Standartinio nuokrypio apskaičiavimo tvarka

Norėdami apskaičiuoti standartinį nuokrypį, atlikite toliau nurodytus veiksmus.

1. Pirmiausia, sudedant visas reikšmes ir padalijus rezultatą iš bendro duomenų taškų skaičiaus, nustatomas duomenų aritmetinis vidurkis.

2. Tada apskaičiuojamas skirtumas tarp kiekvieno duomenų taško ir vidurkio, kuris lemia kiekvieno taško individualų pokytį.

3. Kitas žingsnis yra kiekvieno iš šių variantų kvadratas.

4. Po to visi gauti kvadratiniai variantai sumuojami.

5. Tada ši suma padalijama iš bendro duomenų taškų skaičiaus atėmus vieną.

6. Galiausiai ištraukiama ankstesniame žingsnyje gauto rezultato kvadratinė šaknis.

Standartinio nuokrypio naudojimas

Standartinis nuokrypis yra itin svarbus investicijų ir prekybos kontekste, nes leidžia tiksliai įvertinti rinkos ir finansinio turto nepastovumą, padedant numatyti pajamingumo tendencijas. Pavyzdžiui, investicijų kontekste indekso fondas, kurio standartinis nuokrypis yra mažesnis, palyginti su jo atskaitos indeksu, rodo, kad jis atitinka savo tikslą – atkartoti indekso elgesį.

Kita vertus, tikimasi, kad agresyvaus augimo fondai parodys didesnį standartinį nuokrypį, palyginti su atitinkamais rinkos indeksais, nes jų valdytojai taiko drąsesnes strategijas, siekdami didesnės nei vidutinės grąžos.

Tačiau mažesnis standartinis nuokrypis nebūtinai yra naudingesnis, nes viskas priklauso nuo investicijų pobūdžio ir investuotojo polinkio rizikuoti. Svarstydami standartinį nuokrypį savo portfeliuose, labai svarbu, kad investuotojai įvertintų savo nepastovumo toleranciją ir ilgalaikius investavimo tikslus. Agresyvesnio profilio investuotojai gali teikti pirmenybę didesnio nepastovumo investavimo variantams, o konservatyvesnio profilio investuotojai gali ieškoti mažiau nepastovių alternatyvų.

Standartinis nuokrypis yra viena iš pagrindinių rizikos vertinimo metrikų, kurią plačiai naudoja finansų analitikai, portfelio valdytojai ir investicijų konsultantai. Finansų institucijos dažnai atskleidžia investicinių fondų ir kitų finansinių produktų standartinį nuokrypį, pateikdamos aiškų vaizdą, kaip grąža skiriasi nuo tikėtino vidurkio. Kadangi tai yra lengvai interpretuojamas rodiklis, ši statistika reguliariai pateikiama klientams ir investuotojams.

Standartinis nuokrypis ir dispersija

Nuokrypis gaunamas pirmiausia apskaičiuojant duomenų rinkinio reikšmių vidurkį, atimant tą vidurkį iš kiekvienos vertės atskirai, tuos skirtumus padalijus kvadratu ir galiausiai tų reikšmių vidurkį padalijus į kvadratą. Standartinis nuokrypis, savo ruožtu, atitinka šio pokyčio kvadratinę šaknį. Šios procedūros gali būti efektyviai atliktos naudojant tokią programinę įrangą kaip Excel.

Variacija kiekybiškai įvertina duomenų sklaidos amplitudę, palyginti su vidutine verte. Kuo didesnis pokytis, tuo didesnė duomenų reikšmių dispersija, o tai rodo, kad gali būti didesni atstumai tarp vienos vertės ir kitos. Jei duomenų reikšmės yra arčiau viena kitos, pokytis bus mažesnis. Tačiau varianto aiškinimas gali būti sudėtingesnis, nes jis reiškia kvadratinę reikšmę, kurią gali būti sunku palyginti su pradinėmis duomenų rinkinio reikšmėmis.

Kita vertus, standartinis nuokrypis yra labiau intuityvus ir pritaikomas, išreiškiamas tuo pačiu matavimo vienetu kaip ir pirminiai duomenys, o tai nebūtinai atsiranda keičiant. Naudojant standartinį nuokrypį, galima nustatyti, ar duomenys atitinka normalųjį skirstinį, ar pateikia kitą matematinio ryšio formą.

Esant normaliam pasiskirstymui, maždaug 68 % duomenų yra vieno standartinio vidurkio nuokrypio ribose. Dėl didesnių variantų gaunama daugiau duomenų už šio diapazono ribų, o mažesni variantai rodo, kad daugiau duomenų yra artimi vidurkiui.

Standartinio nuokrypio privalumai ir trūkumai

Privalumai

Standartinis nuokrypis yra plačiai pripažintas ir naudojamas dispersijos matas. Ši metrika analizei dažnai pasirenkama dėl to, kad analitikai ir įvairių sričių specialistai, pvz., investicijos ir aktuarinis mokslas, yra žinomi.

Taikant šią priemonę atsižvelgiama į visus duomenų rinkinio stebėjimus ir pateikiama visa analizė. Skirtingai nuo kitų priemonių, kuriose dėmesys sutelkiamas tik į kraštutines vertes, standartinis nuokrypis atsižvelgia į kiekvieną duomenų tašką ir suteikia išsamesnį ir tikslesnį sklaidos vaizdą.

Galima sujungti dviejų skirtingų duomenų rinkinių standartinį nuokrypį naudojant specialią kombinuoto standartinio nuokrypio formulę, o tai netaikoma kitiems sklaidos matams. Be to, standartinis nuokrypis gali būti integruotas į papildomus algebrinius skaičiavimus, išskiriant jį nuo kitų statistinės analizės formų.

Trūkumai

Naudodami standartinį nuokrypį, turėtumėte atsiminti keletą dalykų. Šis matas aiškiai nenurodo, kiek reikšmė yra toli nuo vidurkio, o lygina kvadratinius skirtumus, o tai yra svarbus niuansas norint suprasti duomenų sklaidą, palyginti su vidurkiu.

Vertės, kurios yra labai nutolusios nuo vidurkio, arba nuokrypiai, daro didelę įtaką standartiniam nuokrypiui, daugiausia dėl to, kad skirtumai yra kvadratiniai, o tai padidina šių ekstremalių analizės taškų poveikį.

Galiausiai, rankiniu būdu apskaičiuoti standartinį nuokrypį gali būti sudėtinga, todėl reikia atlikti kelis sudėtingus veiksmus, kurie padidina klaidų riziką. Tačiau šį sunkumą galima sumažinti naudojant pažangias skaičiavimo priemones, tokias kaip „Bloomberg“ terminalas.

Standartinio nuokrypio pavyzdžiai

Apsvarstykite duomenų rinkinį, sudarytą iš reikšmių 5, 7, 3 ir 7, kurių suma yra 22. Norint rasti vidurkį, ši suma padalijama iš stebėjimų skaičiaus, kuris šiuo atveju yra keturi, ir gaunamas vidurkis. iš 5,5. Todėl turime vidurkį (\(x̄\)) 5,5, o bendras duomenų skaičius (\(N\)) lygus 4.

Sklaidai apskaičiuoti atimamas kiekvienos duomenų rinkinio reikšmės vidurkis ir gaunami skirtumai -0,5, 1,5, -2,5 ir 1,5. Tada šie skirtumai padalinami kvadratu ir atitinkamai gaunami 0,25, 2,25, 6,25 ir 2,25. Šių kvadratinių verčių suma yra 11, o tai padalijus iš \(N-1\) (šiuo atveju 3), gaunama maždaug 3,67 dispersija.

Šios dispersijos kvadratinė šaknis suteikia mums standartinį nuokrypį, kuris yra maždaug 1,915.

Pavyzdžiui, Apple (AAPL) akcijos per penkerius metus, kurių metinė grąža 88,97 m. buvo 2019%, 82,31 m. - 2020%, 34,65 m. - 2021%, 26,41 m. -2022% ir 28,32 m. - 2023% metinė grąža. penkeri metai yra 41,57 proc.

Atėmus vidutinę kiekvienų metų grąžą, gauname atitinkamai 47,40%, 40,74%, -6,92%, -67,98% ir -13,25%. Paskaičiavus šias reikšmes kvadratu, gauname 22,47%, 16,60%, 0,48%, 46,21% ir 2,42%. Šių kvadratinių verčių suma yra 0,882. Padalinę šią reikšmę iš 4 (\(N-1\)), gauname dispersiją 0,220.

Šios dispersijos kvadratinė šaknis yra standartinis nuokrypis, todėl gaunamas 0,469 arba 46,90%.

Išvada

Standartinis nuokrypis pasirodo kaip pagrindinė statistinė priemonė duomenų rinkinio sklaidai, palyginti su jos vidurkiu, matuoti. Praktiniais pavyzdžiais, tokiais kaip „Apple“ akcijų našumas ar paprastas skaičių rinkinys, buvo parodyta, kaip apskaičiuoti ir dispersiją, ir standartinį nuokrypį, išaiškinant kiekvieno mato svarbą interpretuojant nepastovumą ir duomenų sklaidą.

Standartinio nuokrypio supratimas yra labai svarbus keliose srityse, įskaitant finansus, mokslinius tyrimus ir inžineriją, nes jis suteikia įžvalgų apie analizuojamų duomenų nuoseklumą arba kintamumą. Didelis standartinis nuokrypis rodo didesnį reikšmių sklaidą apie vidurkį, o tai rodo nepastovumą arba nenuoseklumą, o maža vertė rodo, kad duomenys yra labiau suskirstyti į vidurkį, o tai rodo stabilumą.

Dažni klausimai

Ką rodo didelis standartinis nuokrypis?

Didelis standartinis nuokrypis rodo, kad duomenų rinkinio reikšmės labai skiriasi nuo vidurkio, o tai rodo didelę duomenų sklaidą. Kita vertus, mažas standartinis nuokrypis rodo, kad duomenys yra labiau sutelkti aplink vidurkį.

Kokia informacija gaunama naudojant standartinį nuokrypį?

Standartinis nuokrypis yra duomenų rinkinio sklaidos matas, nurodantis, ar reikšmės yra artimos vidurkiui, ar toli nuo jo. Esant normaliam pasiskirstymui, tai leidžia suprasti, kaip duomenys yra paskirstyti vidurkio atžvilgiu.

Kaip greitai nustatyti standartinį nuokrypį?

Vizuali duomenų pasiskirstymo analizė gali parodyti, ar sklaida yra plati, ar siaura. Didesnės dispersijos skirstiniai turi didesnį standartinį nuokrypį. Tam tikriems skaičiavimams programinė įranga, pvz., „Excel“, turi funkcijas, skirtas standartiniam nuokrypiui apskaičiuoti, todėl šį matavimą lengviau gauti.

Kaip apskaičiuojamas standartinis nuokrypis?

Standartinis nuokrypis apskaičiuojamas pagal dispersijos kvadratinę šaknį. Šis procesas apima duomenų rinkinio vidurkio nustatymą, skirtumų tarp kiekvieno duomenų taško ir vidurkio apskaičiavimą, šių skirtumų kvadratūrą, rezultatų sumavimą, padalijimą iš stebėjimų skaičiaus atėmus vieną ir galiausiai rezultato kvadratinės šaknies išskyrimą.